Bråket

Beefen mellan regeringen och storbanken är över. Den överraskande upplösningen blev att Nordea flyttar huvudkontoret från Stockholm till Helsingfors. Det var alltså inte bara tuppfäktning och tomma ord: styrelsen i Nordea gör som de tuffa grabbarna: put their money where their mouth is.

Upprinnelsen till chicken racet var alltså att regeringen med finansminister Magdalena Andersson i spetsen i våras aviserade en höjning av ”resolutionsavgiften”, den särskilda bankskatt eller försäkringspremie som läggs i sparbössan för att kunna användas till att rädda bankerna vid nästa bankkris. Detta gillade inte Nordea och hotade med att flytta för att slippa den dyra avgiften. Regeringsförslaget mildrades efterhand, vilket tolkades som att Magdalena ”gjorde en pudel” men denna vovve räckte uppenbarligen inte till.

Bankens flyttbeslut är nu fattat och aktörerna ställer in sina positioner efter den nya ordningen för att mildra negativa effekter eller utvinna så stora fördelar som möjligt.

"Beklagar beslutet"

Magdalena Andersson ”beklagar beslutet” (föga förvånande, eftersom hon kommer att få klä skott för detta under hela nästa års valrörelse). Men finansministern hävdar samtidigt att beslutet visst inte har med regeringens politik eller den höjda resolutionsavgiften att göra, utan Nordea vill bara åt medlemskapet i EU:s bankunion, vilket möjliggörs i och med flytten.

”Det ansvar som vilar på regeringen är att det ska finnas goda villkor för att bedriva företagsamhet i Sverige. Det går bra för det svenska näringslivet och här är Nordea ett exempel med en vinst på 40 miljarder förra året”, sade Andersson.

Här får hon alltså in både att det är tack vare regeringens politik som Nordea kunnat tjäna så hiskeligt mycket pengar som 40 miljarder och underförstått att de är ena jäkla snåljåpar som nu vill smita från skatten. (Fast ”smita från skatten” vill hon ju inte säga rent ut, eftersom skuggan att ha kört iväg denna feta skattekassako faller på henne själv – något som oppositionen raskt kommer att se till.)

"Viktigt stragetiskt steg"

Inte heller Nordea vill stoltsera med att de smiter från skatten. Visserligen tjänar de enligt vd Casper von Koskull 10 miljarder på affären, men Nordeas styrelseordförande Björn Wahlroos framhåller att det är bankunionen som är grejen:

"Vi ser flytten som ett viktigt strategiskt steg när det gäller att placera Nordea på jämbördig fot med jämförbara europeiska banker."

Facket ställer sig inte oväntat solidariskt på den socialdemokratiska regeringens sida. Handelsanställdas förbund tar ut sina 500 millar från Nordea och avslutar allt samarbete med banken:

”Jag tycker det är bedrövligt. Vanligt folk måste betala in en försäkringspremie, men banken vill slippa. Jag tycker att de smiter ifrån sitt ansvar. Vi kommer nu fullfölja beslutet från i somras”, säger förbundsordförande Susanna Gideonsson.

Även det stora fackförbundet Kommunal överväger åtgärder mot Nordea:

”Det är Nordeas sätt att inte vilja vara med och förebygga en eventuell bankkris som vi kritiserar. Vi har placeringar på en miljard i Nordea samt erbjudanden till en halv miljon medlemmar via Nordea. Nu ska vi överväga hur vi går vidare”, säger ordförande Tobias Baudin."

"Dåligt för Sverige"

På andra sidan mittfåran har vi oppositionens partiledare och ekonomisk-politiska talespersoner, som tar alla chanser att skylla regeringen för att sabotera företagsklimatet i Sverige. Bland de vältaligare inläggen var Liberalernas ekonomisk-politiske talesperson Mats Persson:

”Detta är dåligt för Sverige. Den rödgröna regeringens politik driver Nordea och därmed kvalificerade jobb och skatteintäkter ur landet. Det är häpnadsväckande att vi har en finansminister som inte bara driver en politik så att företag lämnar landet, utan som dessutom välkomnar det.”

Den ena handen vet vad den andra gör

Detta om detta. Men vad ska man då tycka som vanlig medborgare och privatkund i Nordea? Skall man ”flytta sina miljarder”? Och i så fall varför? För att straffa Nordea, eller för att deras service blir sämre? (Det kommer den knappast att bli.)

Och vem har egentligen rätt: banken, regeringen, oppositionen, facket? Tja, det är ju så vist ordnat här i världen att alla har rätt! Nordea är i sin fulla rätt att flytta och tio miljarder är inte heller kattskit. Magdalena har rätt i att det faktiskt är tack vare regeringen som Nordea kan tjäna sina 40 miljarder på ett år (vare sig regeringen består av sossar eller borgarbrackor). Oppositionen har rätt i att sosseregeringens agerande driver iväg Nordea. Facket har rätt i att Nordea smiter ifrån notan.

Alla har rätt och alla får påsar, för se: staten och kapitalet sitter i samma båt. Och staten, på det hela taget, det är hela rasket det: regering, opposition, fackförbund – den ”djupa staten”, som styr och ställer med oss som ror båten.

Kakan som det bråkas om

Bankerna gör enorma vinster i dessa tider, trots att räntorna är så låga – hur kommer det sig? Hur går det trolleritricket egentligen till?

Jo, se det är så finurligt ordnat att bankerna tjänar grova pengar genom att:

1. Banken kan låna ut och tjäna ränta på pengar som inte existerar.

2. Staten håller räntan artificiellt låg, så att bostadspriserna skjuter i höjden.

3. När bostäderna är dyra måste du och jag låna mycket pengar av banken.

4. När vi lånar mycket pengar tjänar banken mycket pengar på räntan.

Banken kan väl inte tjäna så mycket när räntan är så låg, kanske du tänker? Men i så fall tänker du fel. Räntan är så låg att banken kan passa på att höja sin vinstmarginal medan vi skålar i bubbelvatten, förblindade av det låga ränteläget. Vi tänker kanske inte på att det är den låga räntan – det billiga priset på pengar – som får bostadspriserna att skjuta i höjden och att vi nu måste låna dubbelt så mycket jämfört med för några år sedan.

Bankernas marginal på bolån

Finansinspektionen publicerar varje kvartal siffror över bankernas bruttomarginal på bolån – en intressant läsning!

Finansinspektionen: Bankernas marginal på bolån, kv.2, 2017

Finansinspektionen: Bankernas marginal på bolån, kv.2, 2017

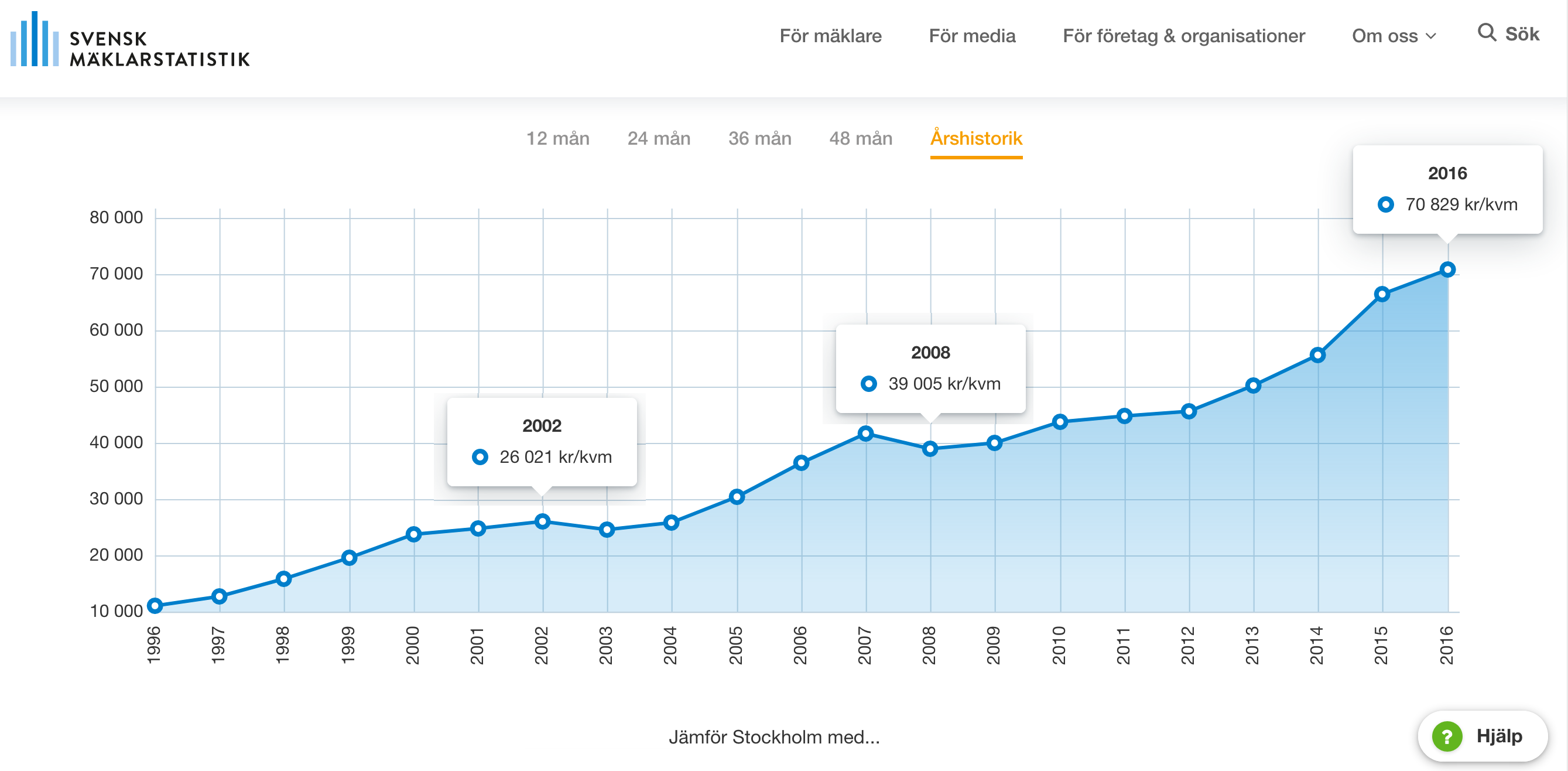

Idag ligger (3-månaders) bolåneräntorna runt 2%, varav bankerna (enligt FI) snyter åt sig i snitt 1.73%. 2008 när finanskrisen rasade som värst var det inte så roligt att vara bank: boräntan låg runt 6% (bolåneräntor.com), varav banken endast kunde kapa åt sig 0,2%. En lägenhet om 70 kvm i Stockholm kostade enligt Svensk Mäklarstatistik i snitt ca 2,7 miljoner: låntagaren betalade 163.800 kr per år i ränta, varav den bank som stod för hela lånet kunde hösta in en trettiondel, blygsamma 5.460 kr.

Idag är läget lite annorlunda: en genomsnittlig 70-kvadratare i Stockholm kostar ca fem miljoner kr (70kvm x 70.829kr = 4.958.030). Med en bolåneränta på 2% blir det en årskostnad på 99.160 (tänk så billigt det blivit att bo!). Men av denna räntekostnad tar banken numera närmare nio tiondelar – hela 85.774 kr. Är det någon som fortfarande undrar över var de feta bankbonusarna kommer ifrån?

Svensk Mäklarstatistik: Prisutveckling bostäder i Stockholm.

Men vi kan i rättvisans namn jämföra dagens galopperande vansinne med ett mera normalt år än krisåret 2008, då bankerna låg på slaktbänken och vi skattebetalare tvingades rädda dem. År 2002 t.ex. Vår snittlägenhet om 70 kvm kostade då 1.8 mille (70 kvm x 26.021 kr = 1.821.470 kr) och räntan låg på 4.80%, varav bankens marginal var 1.2%. Det gav en räntekostnad på 87.430 kr, varav banken fick en fjärdedel: 21.860 kr – kanske lite mera lagom?

Är bubblor och finanskriser oundvikliga?

Det kan vara värt att komma ihåg att bankerna blir feta med statens goda minne. Vi har just nu en artificiellt skapad negativ reporänta, för att ”få fart på ekonomin”. Något som ”fått fart” är i alla fall bostadspriserna.

Om räntan vore fri och styrd av marknadens tillgång och efterfrågan skulle räntan vara högre och bostadspriserna lägre: vi skulle slippa brottas med en bostadsbubbla som förr eller senare kommer att spricka med förödande konsekvenser eller möjligen pysa ut under lång tid. Och det skulle till och med löna sig att spara pengar, som på den gamla goda tiden, när farfar var ung och amorterade sina lån.

Att det kommer bostadsbubblor och finanskriser och tillfällen då bankerna måste räddas av skattebetalarna är man rörande överens om, finansministrar såväl som fackliga företrädare – det tas för givet. Men det skulle inte behöva vara så – bubblorna och bankernas ”övervinster” (som det så vackert heter) skapas artificiellt med hjälp av bristande konkurrens på hårt reglerade marknader.

Brösttoner och handlingskraft

När det går lite för bra för bankerna, skäller finansministern enligt praxis på dem för deras ”omoraliska” bonusuttag – det ser bra ut gentemot väljarna att ta till brösttoner och visa ”handlingskraft”. Det gjorde t.ex. Anders Borg på sin tid. Men efter mandatperiodens slut hamnade han som rådgivare i storbanken Citigroup. Och gamle skatteministern m.m. Thomas Östros kritiserade bankbonusarna i Dagens industri 2011, för att året därpå glida in som vd för Bankföreningen.

Den ena handen vet vad den andra gör. Magdalena Andersson nöjer sig dock inte med att snacka och kritisera en bristande moral. Hon går för pengarna. Hon spelar ett högt spel och ser idag ut som en förlorare. Men vem vet var hon jobbar om fem år?

Magdalena vill alltså samla bankernas pengar i sin egen lada för att ha till hands så att hon kan rädda bankerna när krisen kommer. Men bankerna är ju experter på risk. Borde inte de kunna hantera sin egen risk själva, borde de inte själva kunna lägga undan pengar, så att de klarar (den tydligen oundvikliga) krisen när den kommer? Måste verkligen dessa experter på risk ha en dadda – som dessutom är amatör på just detta område där bankerna är proffs – en dadda som med tvångsmedel driver in deras försäkringspremie eftersom bankerna inte själva ”klarar av” att lägga undan den?

Självklart måste de inte det. Storbankerna är experter på risk och har just därför ordnat det så väl för sig att de slipper risk helt och hållet. När det går bra blir det feta bonusar, och när det går dåligt blir det till att sitta i skamvrån medan skattebetalarna står för fiolerna. Det svider i måhända i stoltheten men inte nämnvärt i skinnet – en så gott som riskfri verksamhet!

En feting i ladan

Man förstår Magdalenas renläriga sossefinansministertanke: låt det svida i skinnet medan bankerna är feta. Hösta in en fet resolutionsavgift och lägg i ladorna för kommande magra år, istället för att låta bankdirektörerna ”skratta hela vägen från banken” och lägga överskottsfläsket i sina privata lador.

Men vi behöver inte alls ha en sådan ordning att vi ständigt agerar räddningskår åt bankerna om de gapar över för mycket. När banker behöver räddas betyder det att de varit för giriga; de har tagit för stora risker i sin iver att göra stora vinster.

Som traders och börsspeklanter är vi vana att ta risker för att få möjligheten att göra vinster. You win some, you lose some. Som traders måste vi stå vårt kast – och försöka få vår verksamhet att gå ihop i slutändan. Bankverksamhet skiljer sig inte i det avseendet från trading eller annan affärsverksamhet.

Maximal chans, noll risk

Storbankerna har dock med sin outsägliga vishet lyckats eliminera risken men ändå behålla vinsten. OBS att ”eliminera” i det här fallet inte betyder att de lyckats ”trolla bort” risken. Det betyder bara att de lyckats överföra den på dig och mig.

Argumentet är, lika trosvisst som amen i kyrkan, att bankerna är så viktiga för samhället att de inte får gå under – de är ”too big to fail”, (som det oförglömliga mantrat vi fick oss itutat under den senaste finanskrisen löd). Men det vore bättre för allmänheten om giriga bankirer, som tar alltför stora risker, tilläts gå till botten med sitt skepp, om vi skattebetalare slapp ömsom bostadsbubblor med skyhöga fastighetspriser, och ömsom räddningsaktioner gentemot strandsatta banker.

Därmed inte sagt att Nordea är giriga som flyttar sitt huvudkontor från Sverige till Finland. Och därmed inte heller sagt att Magdalena Andersson gjorde fel som ”drev iväg” dem. På räkenskapens dag, när nästa finanskris slår till med full kraft, och hon behöver varje korvöre av höjda resolutionsavgifter, kan hon kanske glädja sig åt att det är Finlands finansminister, och inte hon själv, som sitter med ”Musta Petteri”.

Systemfel – men vem bryr sig?

Ingen är girig och ingen har fel – det är bara hela systemet som är fel. Det flyttas pengapåsar och det käbblas och anklagas och rörs upp himmel och jord – envar driver sin egen agenda i medierna. Men djupt där nere tycks de ju ändå vara ense: för vem är egentligen intresserad av att ändra på systemet? Inte regeringen, inte oppositionen, inte facket, inte bankerna – ja, inte ens "förståsigpåarna" som uttalar sig i media om flyttens för- och nackdelar.

Det saknas en röst i debatten, eller rättare sagt, två röster: din och min.

Tidigare artiklar på Börstjänaren:

Tidigare artiklar på Börstjänaren:| 2025-07-09 | Ayn Rand – en introduktion |

| 2017-09-08 | Staten och kapitalet |

| 2016-12-26 | Ze Noble Price |

| 2012-09-30 | Busschaufför utan badbyxor |

| 2011-01-08 | Ayn Rand – en introduktion |

| 2010-10-15 | Sex, drugs and rock 'n' roll |

| 2010-07-07 | Sanningen om IKEA |

| 2010-06-21 | Bröllops-special: Den svenske mannen |

| 2010-06-15 | Trejder gör lappkast i tajt räjong! |

| 2009-11-30 | Fri lunch med Svenskt Fondexpertindex |

| 2009-10-23 | Fria Marknaden v. 42: "Ze Noble Prize" |

| 2009-10-11 | Fria marknaden v. 41 |

| 2009-10-05 | Fria marknaden v. 40 |

| 2009-09-08 | Fria marknaden v. 36 |

| 2009-03-26 | Kungen lägger näsan i blöt |

| 2008-10-22 | Snillen spekulerar – girighet |

| 2008-01-01 | Krypskyttar i terrängen – att välja stop loss |

| 2007-02-05 | Fibonacci visar vägen – mera om stop loss |

till BT-shop

– affären för

bättre affärer!

– affären för bättre affärer!