Åh, dessa jänkare! ”lått åv castomörs”, ”webb-bäjst”, ”do-it-jårself” och fan och hans mormor! Dom fähundarna har inte den blekaste aning om vad ”söörvis” vill säga! Men lyckligtvis har jag bred kompetens inom området internationell konfliktlösning, på allehanda tungomål, efter mina år som spritsmugg… eh,... efter mina år i handelsflottan!

Åh, dessa jänkare! ”lått åv castomörs”, ”webb-bäjst”, ”do-it-jårself” och fan och hans mormor! Dom fähundarna har inte den blekaste aning om vad ”söörvis” vill säga! Men lyckligtvis har jag bred kompetens inom området internationell konfliktlösning, på allehanda tungomål, efter mina år som spritsmugg… eh,... efter mina år i handelsflottan!

Men strunt samma, jag fixar det minsann själv i fortsättningen! Eller om jag kanske hyr en tvättäkta engelsk Butler som står för knapptryckningarna...? Det har man ju snart råd med!

Den geniala detaljplan jag just initierat, lyder alltså som följer: 1. Utfärda 10.000 st. säljoptioner i Pozen Inc. 2. Få 9.500 dollar för besväret. 3. Vänta i sex dagar. 4. Skratta hela vägen till banken.

Ho ho! Tänk att vissa människor har så förbaskades lätt att via sin genialitet fixa storkovan utan att egentligen vifta med öronen! Det är lite orättvist, det kan jag hålla med om, men i gengäld är vi ju oftast ganska ödmjuka och generösa av oss!

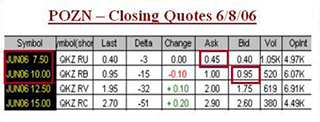

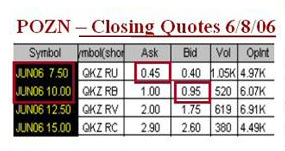

För nytillkomna småhandlare kan jag berätta, att jag alltså utfärdat säljoptioner som löper ut nästa fredag, i företaget Pozen, för 95 cent per styck. Kort sagt har jag i princip sålt förskottsbetalda glassar, som hinner smälta innan köparen hunnit hugga för sig av godbitarna.

Säljer man hundra stycken så tjänar man således 95 dollar på en vecka. Men jag säljer förstås en lite större post: 100 kontrakt är lika med 10.000 st, och tjänar därmed 9.500 dollar, eller i runda slängar 70.000 riksdaler!

Och den risk jag tar – att aktien skall falla ned under tio dollarstrecket på en vecka – är ju, som ni ser, närmast obefintlig.

Men i teorin riskerar jag förstås ca nio dollar på varje option – om företaget skulle gå i putten och aktien skulle bli helt värdelös. Då förlorar jag ju de tio dollar som jag lovat att köpa den värdelösa aktien för, minus de 95 cent jag fått som betalning.

Men i teorin riskerar jag förstås ca nio dollar på varje option – om företaget skulle gå i putten och aktien skulle bli helt värdelös. Då förlorar jag ju de tio dollar som jag lovat att köpa den värdelösa aktien för, minus de 95 cent jag fått som betalning.

Alltså riskerar jag som mest att att förlora… hm, låt se… 9.05 dollar gånger 10.000 st… öh, hoppsan! 90.500 dollar, dvs sexhundrasextiosextusen kronor, rent djävulusiska siffror!

Men nu ska vi förstås inte måla Fan på väggen, utan istället hålla tummarna och tänka positivt! Det är ju fotboll på teve också, inledningsmatchen i VM börjar ju om en timma – i sanning en lämplig fritidssysselsättning för en blivande, världsvan aktiemultimiljardär. Och USA-börsen öppnar om en halvtimma – livet leker verkligen!

Mens vi ändå väntar kan vi ju roa oss med att se vad aktiedumskallarna egentligen skriver i sitt mejltips…

Åhå, här ser jag att rekommendationen är att invänta en ”köpsignal” i aktien, i detta fall ett pris ovan $14.50, gårdagens högsta kurs, innan man slår till och gör denna transaktion. Men själva ordet ”köpsignal” stinker ju tekniska analys lång väg! Sånt kan vi förstås inte hålla på med som seriösa fundamentalanalytiker!

Låt säga att aktien öppnar på gårdagens stängningskurs $14.11, och sedan stiger: då kommer ju optionens pris att sjunka – vilket får till följd att vår vinst blir mindre eftersom vi får mindre betalt. Alltså gör vi helt rätt som är på hugget och säljer våra optioner så snabbt som möjligt vid börsöppningen!

Vi agerar alltså exakt efter §. 1 i min planerade bok "Fundamentala tumregler för optimalt skyndsam kapitalförmering medelst värdepappershandel":

Slå till snabbt, hårt och skoningslöst, så att lallarna blir tagna på sängen med fingrarna i syltburken!

Men vad har vi här då? Dom gynnarna rekommenderar dessutom att man garderar sin optionsförsäljning genom att köpa en ännu lägre säljoption, och göra en så kallad "spread"!

De väljer alltså att för en stor del av sin erhållna säljskilling köpa säljoptioner med lösenpriset 7.50 dollar! För hela 45 cent per styck! Snacka om korkat! Och bakom gallimatiasen döljer sig som så ofta en imponerande titel: "Bull put spread".

Ho ho, "Tjurskallig puttspridare" – det låter ju som en dålig golfspelare!

Här tror man alltså att aktien aldrig någonsin har den minsta möjlighet att falla till tio dollar och så går de desperata hustomtarna och satsar sekiner på den långsökta laxöringen att aktien skall falla ytterligare 25%! Ja jag säger då det: Teknikanalysens under!

Här tror man alltså att aktien aldrig någonsin har den minsta möjlighet att falla till tio dollar och så går de desperata hustomtarna och satsar sekiner på den långsökta laxöringen att aktien skall falla ytterligare 25%! Ja jag säger då det: Teknikanalysens under!

Skulle jag alltså ta 4500 av mina surt förvärade 9500 dollar och köpa lika många säljoptioner till lösenpriset $7.50? Det innebär ju i så fall att jag går miste om halva storkovan! Då kan jag bara tjäna maximalt 5000 dollar. Snacka om att kasta pengarna i sjön!

Och vad är då vitsen med denna transaktion? Ja, här får man sannerligen gräva länge för att hitta nåt guldkorn! Hm… låt mig se… Aha! No shit Sherlock!:

Einstein och hans anhang har räknat ut med öronen att om den superstabila aktien Pozen faller med närmare 50% inom sex dagar, från 14 till 7.50 dollar, så kan dom börja tacka sin lyckliga stjärna att dom har begränsat sin förlust till maximal 2.50 dollar per option. Sickna snidare!

Så här ser matematiken ut, som dom små liven har totat ihop: Dom utfärdar en option med lösen 10 dollar och får för detta 95 cent. Av denna surt förvärvade kosing använder de 45 cent för att köpa en säljoption med lösen 7.50 dollar. Kvar har dom 50 cent och en rättighet att sälja Pozen för 7.50 dollar samt en skyldighet att köpa Pozen för 10 dollar.

Så här ser matematiken ut, som dom små liven har totat ihop: Dom utfärdar en option med lösen 10 dollar och får för detta 95 cent. Av denna surt förvärvade kosing använder de 45 cent för att köpa en säljoption med lösen 7.50 dollar. Kvar har dom 50 cent och en rättighet att sälja Pozen för 7.50 dollar samt en skyldighet att köpa Pozen för 10 dollar.

Om hedersknyffelaktien beter sig normalt och stiger, eller harvar vidare i fjortondollarsträsket, eller sjunker måttligt, så att den håller sig över 10 dollar under den återstående veckan, så har dom tjänat 50 cent. Femtio cent per option är således den maximala vinsten, om så aktien skulle stiga till 100 dollar. Min egen maximala vinst, he he, är ju däremot hela 95 cent!

Så har vi då det andra fallet: om aktien – vilket Gud förbjude – skulle gå åt motsatt håll:

Sjunker den till 9.50 dollar så går dom break even, medan jag fortfarande tjänar 45 cent, eftersom jag ju inte kör deras fegspel! Mitt eget break even ligger ju på 9.05 dollar. Så lågt får aktien alltså sjunka utan att jag förlorar ett öre!

Om Pozen-aktien nu skulle få för sig att sjunka ända ner till 7.50 dollar, så kommer dom att förlora 2.50 dollar per option, minus det inledande överskottet på $0.50, summa summarum två dollar. Men nu inträffar emellertid det lustiga att om aktien sjunker vidare, ner under 7.50, så kommer deras köpta säljoption att stiga i värde lika mycket som deras utfärdade säljoption sjunker i värde.

Om företaget går i konkurs och aktien förlorar allt sitt värde, så kommer någon Bob springande och säger: ”Hallå där! Ni har lovat att köpa min värdelösa aktie för 10 dollar! Hit med degen!”

”OK”, svarar dom och ropar i sin tur till Richard, ”Hey Dick, du har lovat att köpa våra värdelösa Posenaktier för 7.50 dollar! Hit med stålarna!”

Dom kommer därför att ha maximerat sin förlust till 2 dollar per option, oavsett hur lågt aktien sjunker.

Dom har alltså en maxvinst på $0.50 och en break even på $9.50 och en maxförlust på $2. Själv har jag å min sida en maxvinst på 0.95, breakeven på $9.05 samt en maxfölust $9.05. Deras risk är alltså fem gånger så stor som vinsten, medan min maxrisk är ca tio ggr större än min maxvinst.

Men allt det där är förstås bara hypotetiskt svammel, eftersom ingen normal aktie kan falla så mycket, så oförhappandes!

Istället för att ta sitt ansvar som det anstår sanna aktiehårdingar, fegar dom alltså ur och gömmer sig bakom den gamla klyschan: ”There is no free lunch on Wall Street” och höjer ett varningens finger för det höga tidsvärdet.

Men här är det istället dags att kontra med §2 i min kommande storsäljare: ”There is no free lunch for chickens – även om en blind höna understundom kan finna ett korn."

Hoppsan det ringer igen! Kan det var min förläggare månne? Ursäkta mig medan jag tar telefonen!

Fortsättning följer... här!

Professor Larssons Optionsskola

Professor Larssons Optionsskola: del II

Professor Larssons Optionsskola: del III

Tidigare artiklar på Börstjänaren:

Tidigare artiklar på Börstjänaren:| 2008-12-16 | Handla med derivat III |

| 2008-12-12 | Handla med derivat II |

| 2008-11-28 | Handla med derivat |

| 2008-05-18 | CFD – framtidens derivatprodukt V |

| 2008-05-08 | CFD – framtidens derivatprodukt IV |

| 2008-04-23 | CFD – framtidens derivatprodukt III |

| 2008-04-18 | CFD – framtidens derivatprodukt II |

| 2008-04-10 | CFD – framtidens derivatprodukt I |

| 2007-07-14 | Professor Larssons Optionsskola: del III |

| 2007-07-09 | Professor Larssons Optionsskola: del II |

| 2007-07-03 | Professor Larssons Optionsskola: del I |

till BT-shop

– affären för

bättre affärer!

– affären för bättre affärer!