När man studerar grafer över aktiemarknadens historia ser utvecklingen ofta imponerande ut. Kurvan pekar ju spikrakt uppåt och slutsatsen tycks självklar: det räcker att köpa aktier och vänta, förr eller senare stiger marknaden igen. Vad kan gå fel?

Klicka här för att ta del av grafer till denna text!

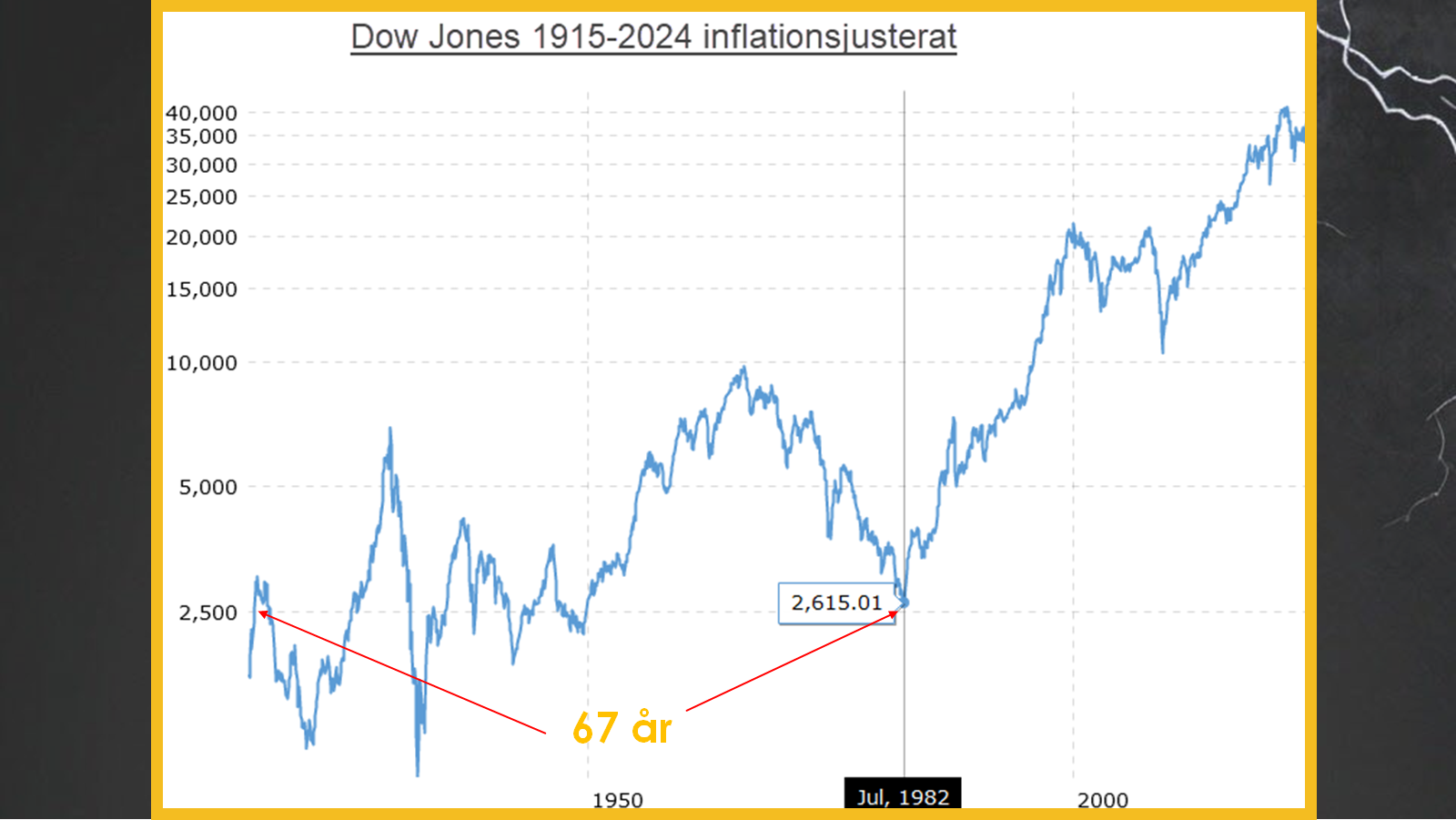

I en inflationsjusterad graf över Dow Jones mellan 1915–2026, ser vi dock något som sällan nämns i marknadsföringen av sparande i aktier och fonder. Mellan topparna från slutet av 1920-talet och nästa verkliga genombrott i början av 1980-talet passerade nästan 70 år utan någon egentlig real avkastning. Under denna period gick investerare igenom depression, krig, inflation och flera kraftiga börsras. Den som köpte nära toppen på 1920-talet fick vänta i decennier innan köpkraften återhämtade sig.

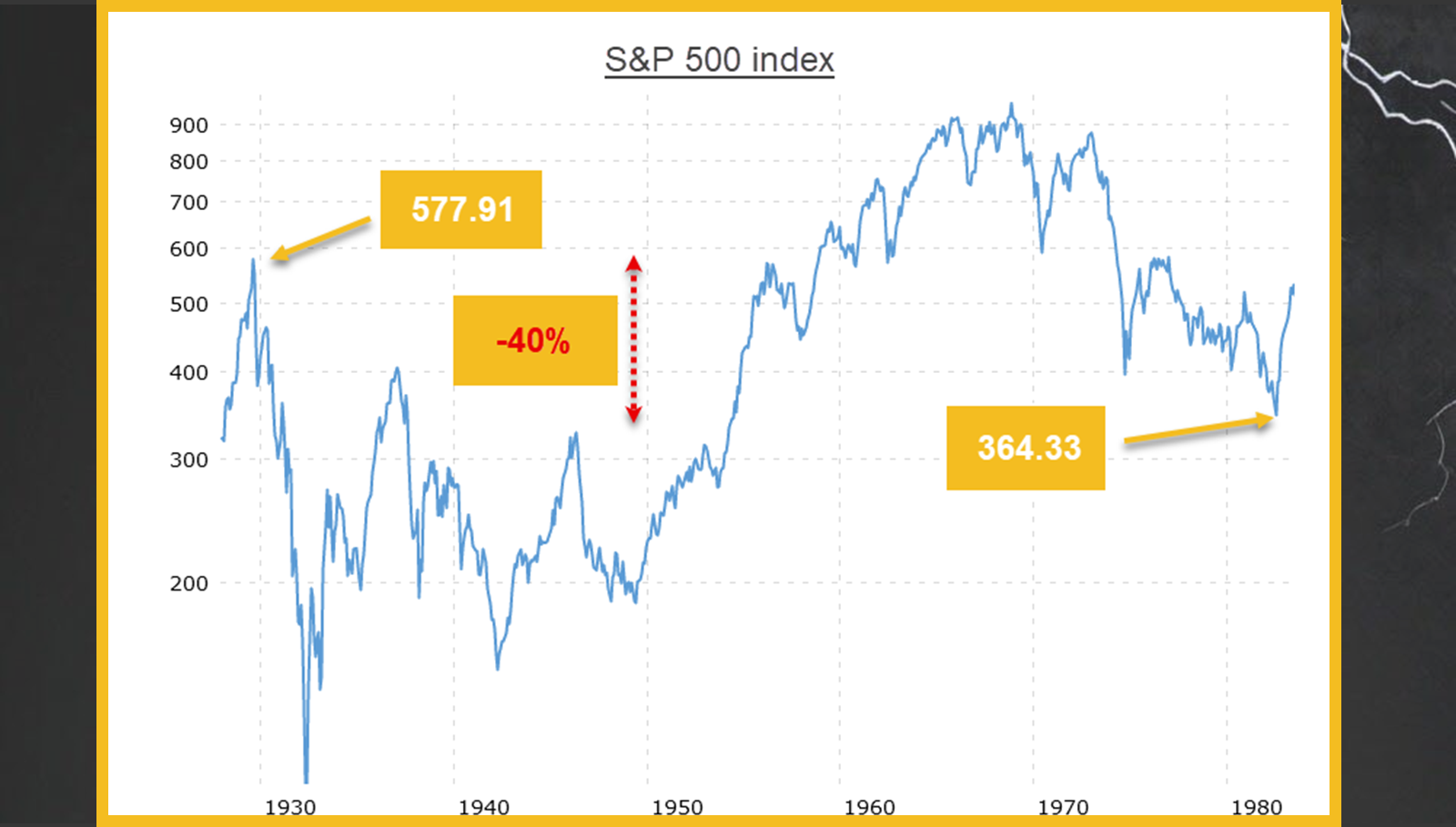

En graf över S&P 500 under perioden 1929–1980 visar samma sak men ännu tydligare; minus 38%! Indexet föll kraftigt under börskraschen och nådde långt senare högre nivåer. Men viktigare är att nya toppar dröjde mycket länge. Mellan slutet av 1960-talet och början av 1980-talet rörde sig marknaden i huvudsak sidledes. För en sparare i aktier innebar det att kapitalet i praktiken stod stilla i flera årtionden.

Indexet är inte verkligheten

En ofta förbisedd detalj är att indexen inte är verkligheten. Det är en simulering med bolag som inte tar hänsyn till kostnader att investera; skatter och förvaltningsavgifter som är betydande.

Index överlever genom ständig förändring. Bolag som går dåligt försvinner successivt och ersätts av nya framgångsrika företag. I efterhand ser det därför ut som om marknaden alltid varit fylld av vinnare. Men i verkligheten var många av de bolag som en gång dominerade indexet rena katastrofinvesteringar.

Historien är full av exempel: järnvägsbolag, stålbolag, Kodak, Pan Am, Sears och hundratals andra företag som en gång ansågs självklara investeringar försvann eller tappade nästan hela sitt värde. De finns inte längre kvar i indexet och därför syns de inte i de långa uppåtgående graferna.

Det skapar en illusion av enkelhet. När vi tittar bakåt verkar det självklart vilka bolag som skulle bli vinnare. Men i realtid är det omöjligt (för de flesta) att veta vilka företag som kommer att överleva nästa decennium.

The Bear Book

Många bra exempel på hur länge aktiemarknaden kan stå stilla diskuteras i boken The Bear Book av författaren John Rothchild. Rothchild beskriver perioder som i efterhand lätt försvinner i de långa uppåtgående indexgraferna: utdragna stagnationer då börsen under många år i praktiken inte rör sig alls.

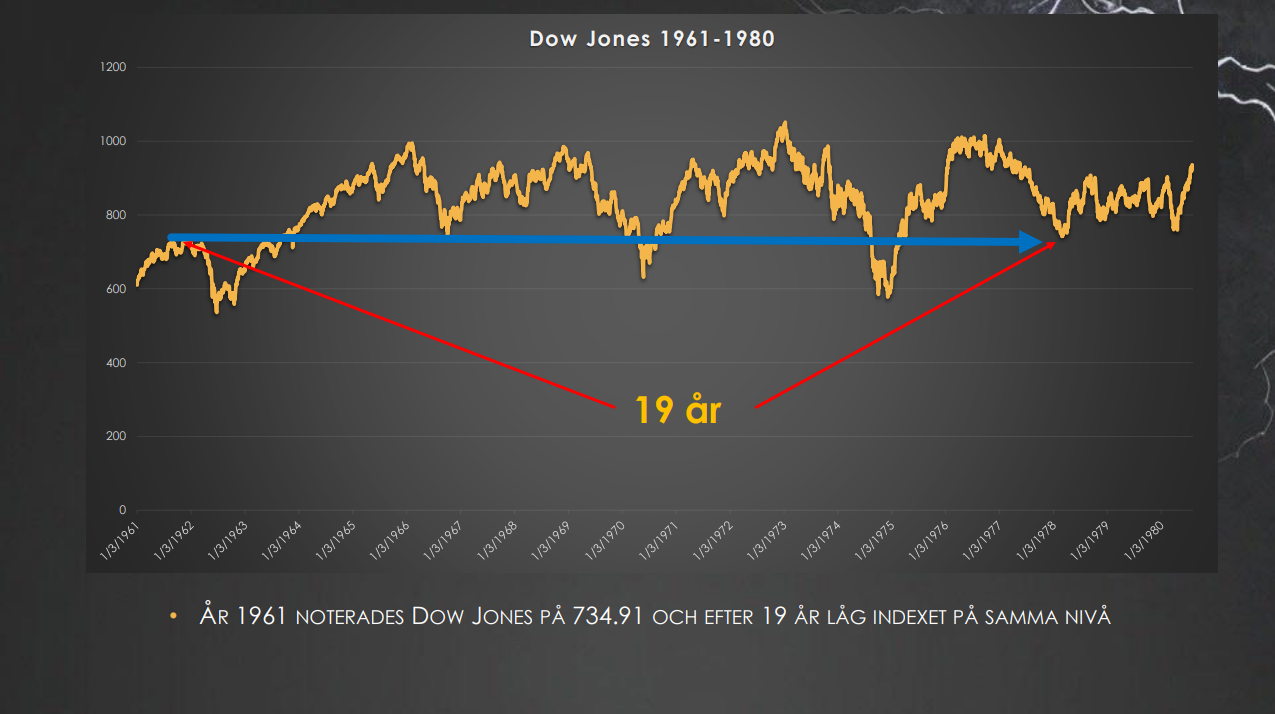

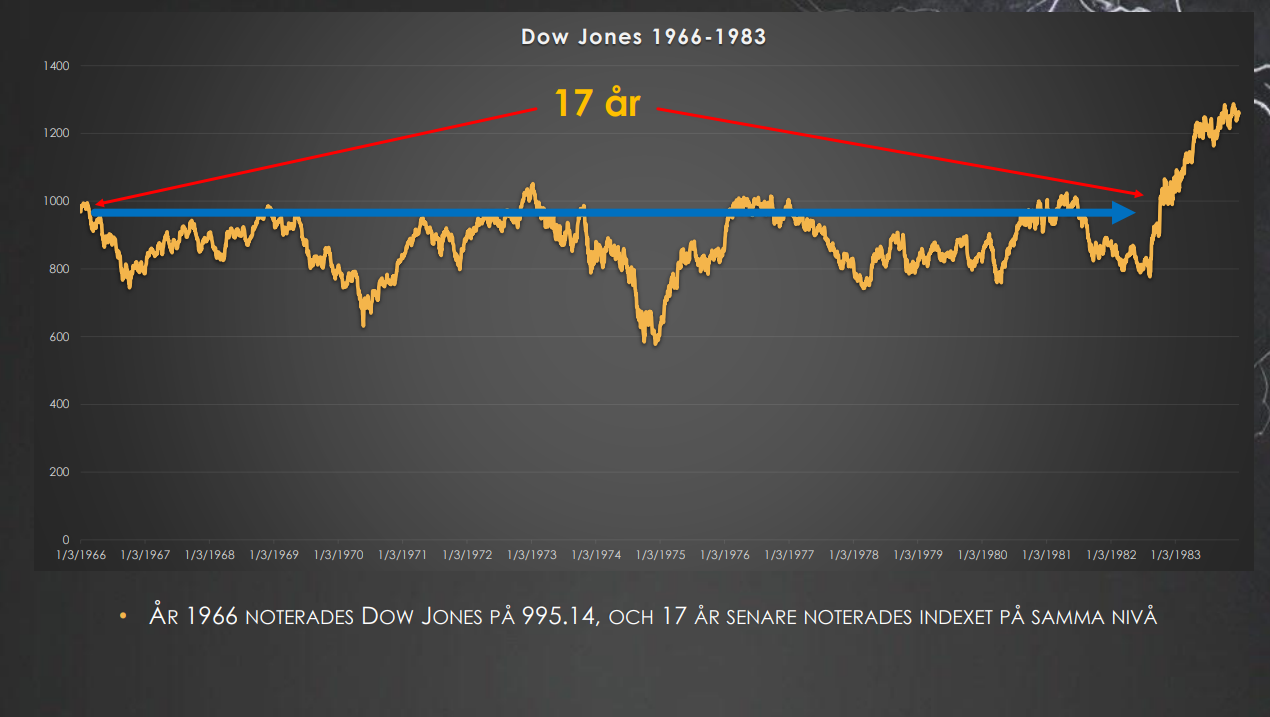

Ett ofta citerat exempel är perioden efter mitten av 1960-talet. Dow Jones Industrial Average nådde 1966 nivån 995 punkter. Sjutton år senare – 1983 – handlades indexet fortfarande kring samma nivå. Under dessa år passerade investerare genom inflation, oljechocker, recessioner och flera kraftiga börsnedgångar utan att indexet i nominella termer egentligen tog sig någonstans.

Ser man dessutom på utvecklingen i reala termer – justerat för inflation – var resultatet betydligt sämre. Under 1970-talets inflationsperiod förlorade investerare i praktiken en stor del av sin köpkraft trots att de behöll sina aktier. Rothchild påpekar att inflation ofta är aktiemarknadens osynliga fiende: även när kurserna står stilla eller stiger något kan den verkliga avkastningen för investeraren vara negativ.

Rothchild visar också att denna typ av stagnation inte är unik. Historien innehåller flera perioder då investerare kunnat vänta i årtionden utan att marknaden egentligen rört sig framåt.

Exempel från Dow Jones:

Poängen i The Bear Book är att historien om börsen ofta berättas genom dess stora uppgångar. De långa perioderna av stagnation syns däremot sällan i de eleganta uppåtgående diagram som används i marknadsföringen av aktie- och fondsparande.

Rothchild gör också en annan observation: investerare tenderar att snabbt glömma de svaga perioderna. När en ny bull-marknad väl börjar bleknar minnet av de föregående stagnationsåren snabbt, och myten om börsen som en säker långsiktig investering återkommer.

Men för investerare som råkar leva genom en ofördelaktig period är verkligheten en annan. För dem kan ”på lång sikt” visa sig vara betydligt längre än deras livslängd.

Utdelningar löser inte problemet

En invändning som ofta förs fram är att aktier ändå ger utdelning. Även om kurserna står stilla får investeraren löpande avkastning, heter det.

Men även med återinvesterade utdelningar har historien visat långa perioder av svag eller negativ real avkastning. Utdelningar förändrar alltså inte det grundläggande problemet: en marknad som rör sig i sidledes i flera decennier förblir en dålig investering i reala termer.

Under långa perioder av svag marknadsutveckling kan utdelningarna dessutom vara små i relation till kapitalförluster eller inflation. Några procent i utdelning räcker sällan för att kompensera för decennier av stillastående marknad och förlorad köpkraft.

Samtidigt glöms ett annat alternativ ofta bort: räntepapper. Under stora delar av 1900-talet kunde investerare få stabil ränta genom statsobligationer eller andra säkra ränteplaceringar. Även en till synes modest ränta på 3–5 procent, återinvesterad över flera decennier, kan ge en betydande kapitaltillväxt – utan de kraftiga svängningar och djupa nedgångar som aktiemarknaden ibland utsätter sparare för.

Medan en aktieportfölj kan falla 30–50 procent eller mer under en kris och därefter ta många år att återhämta sig fortsätter räntan på ett obligationsinnehav att ticka in år efter år. För en sparare som prioriterar stabilitet kan detta i vissa perioder innebära en mer förutsägbar och till och med bättre real avkastning än vad en volatil aktiemarknad erbjuder.

Indexgrafer döljer alltså flera problem för långsiktiga sparare:

- .

- Inflation kan äta upp stora delar av avkastningen under långa perioder

- Politiska beslut och räntepolitik kan skapa decennier av sidledes marknader

- Börsras kan radera 30–60 procent av kapitalet på kort tid

- Återhämtningen kan ta betydligt längre tid än vad sparare föreställer sig

Den kraftiga uppgången efter 1982 har fått många att tro att aktiemarknaden alltid fungerar på detta sätt. Historien visar att detta snarare är undantaget än regeln.

Aktiemarknaden är långt mer komplicerad – och betydligt mer osäker – än vad de eleganta uppåtgående indexkurvorna ger sken av.

Tiden när ingen trodde på aktier

Det är också viktigt att förstå hur stämningen faktiskt såg ut i början av 1980-talet – precis innan den långa uppgången tog fart. Skillnaden är stor mot i dag.

Efter nästan ett halvt sekel av kriser, krig, inflation och upprepade börsras var aktier djupt impopulära. För en hel generation investerare var aktiemarknaden inte en plats för långsiktigt sparande utan snarare ett kasino där kapital kunde försvinna över en natt. Många hade själva upplevt depressionen på 1930-talet eller vuxit upp i familjer där börskraschen var ett trauma som präglade synen på investeringar i decennier.

I slutet av 1970-talet talades det öppet om ”aktiemarknadens död” i amerikansk finanspress. Inflationen var hög, räntorna tvåsiffriga och obligationer gav säkra avkastningar som få ansåg att aktier kunde konkurrera med. Att investera i börsen framstod för många som irrationellt när statsobligationer kunde ge över tio procent i ränta utan större risk.

Det är därför den efterföljande börsuppgången blev så kraftfull. Den började inte i ett klimat av optimism utan i ett läge där nästan ingen längre trodde på aktier. När sentimentet är som mörkast och förväntningarna som lägst är marknaden redo att förändras – ofta när de flesta investerare redan har gett upp. Sakta allokeras mer och mer kapital till aktiemarknaden och allt fler blir involverade.

Historien visar något viktigt: att de stora trenderna på börsen föds sällan ur optimism. De börjar ofta i misstro, pessimism och uppgivenhet. De flesta står utanför, det är först långt senare, när kurvorna redan pekar brant uppåt, som aktier återigen börjar framstå som den självklara investeringen.

Månadsspara i aktier och fonder

En annan ofta upprepad strategi är att risken i aktiemarknaden kan minskas genom att sprida inköpen över tid, så kallat månadssparande eller ”dollar-cost averaging”. Idén är enkel: genom att investera ett fast belopp varje månad undviker man risken att köpa vid fel tillfälle och drar i stället nytta av marknadens långsiktiga uppgång.

Historien visar dock att inte heller denna strategi alltid fungerar så väl som många sparguider antyder.

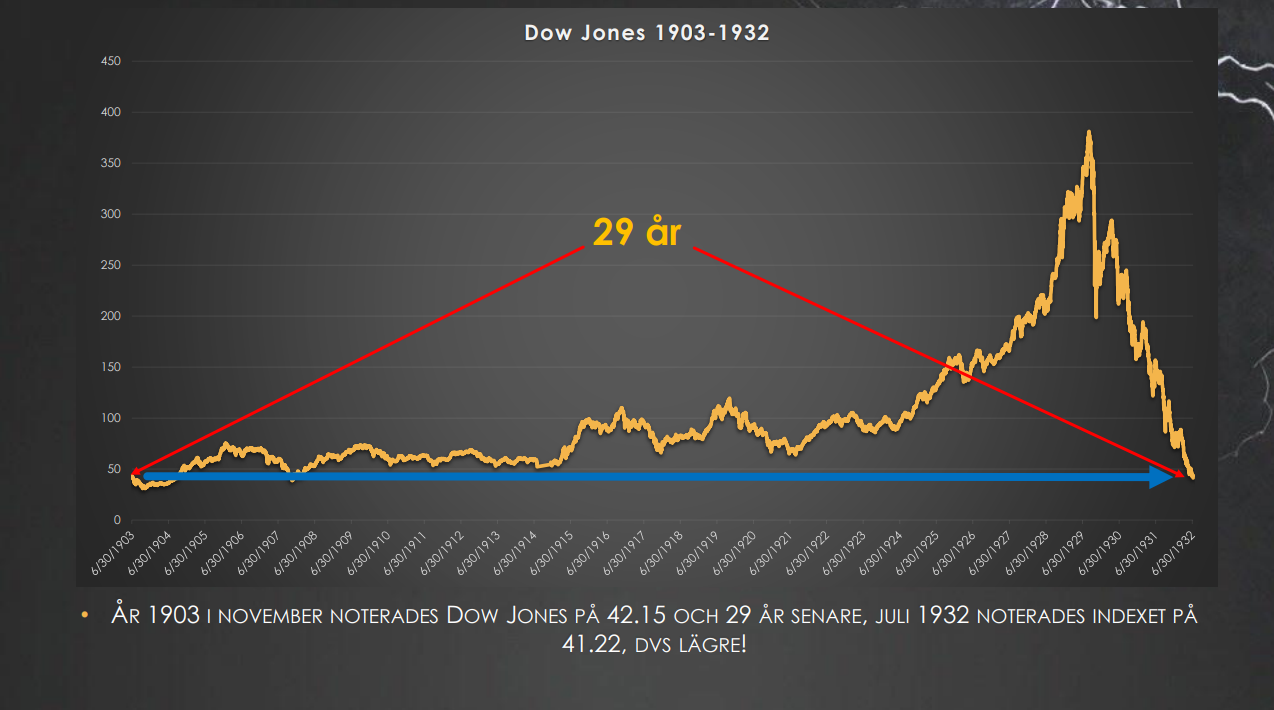

Ett exempel är Dow Jones under perioden fram till den stora depressionen. Anta att en sparare började investera 100 dollar i Dow Jones den 1 januari 1903 och därefter fortsatte att sätta in 100 dollar varje månad fram till den 1 juli 1932.

Under nästan trettio år skulle den totala investeringen ha uppgått till 35 400 dollar.

Om samma pengar hade placerats till en vanlig bankränta skulle kapitalet vid samma tidpunkt ha vuxit till ungefär 58 400 dollar.

Den som konsekvent månadssparade i aktier stod efter börskraschen 1932 med ett portföljvärde på omkring 22 000 dollar – en förlust på cirka 45 procent av det investerade kapitalet.

Tar man dessutom hänsyn till inflationen under perioden, som uppgick till ungefär 80 procent, motsvarar det en real förlust på omkring 65 procent.

Det mest anmärkningsvärda är att strategin under en period såg ut att fungera mycket väl. Vid börstoppen under slutet av 1920-talet hade portföljen stigit till ungefär 350 procent på insatt kapital. Men när kraschen kom raderades nästan 80 procent av värdet ut på kort tid.

Exemplet visar att även en disciplinerat genomförd strategi som dollar-cost averaging kan ge mycket svaga resultat om den råkar sammanfalla med en lång period av stagnation följd av en kraftig börsnedgång.

Månadssparande eliminerar alltså inte risken i aktiemarknaden. Det förändrar bara hur risken fördelas över tiden. Om en hel generation av sparande råkar ligga inom en ogynnsam börscykel kan resultatet bli betydligt sämre än vad långsiktiga indexgraferna antyder.

Det innebär också att det i praktiken kan vara ett mycket stort risktagande att låta hela sitt framtida ekonomiska liv vila på ett automatiskt månadssparande i aktiemarknaden. Om en sparares pension, ekonomiska trygghet och framtida livskvalitet är helt beroende av att en viss historisk trend fortsätter, är det i grunden ett antagande – inte en garanti.

I praktiken innebär det att en stor del av framtiden läggs i händerna på en utveckling som ingen egentligen kan kontrollera. Det liknar i många avseenden mer gambling än en säker plan. Särskilt när strategin ofta rekommenderas av finansbranschen själv – banker, fondbolag och rådgivare – som samtidigt tjänar pengar på att kapital kontinuerligt strömmar in i deras produkter.

Det gör inte råden nödvändigtvis fel, men det skapar ett tydligt incitament: ju fler som sparar i fonder och indexprodukter, desto större blir förvaltningskapitalet och desto större blir intäkterna för dem som säljer produkterna.

För många sparare sker dessutom beslutet utan någon djupare förståelse för hur aktiemarknaden faktiskt fungerar. Det räcker att titta på hur lite uppmärksamhet många ägnar sina investeringar i vardagen. Samma person som noggrant följer varje fotbollsresultat och kan tabelläget utantill kan samtidigt ha mycket begränsad kunskap om sina egna investeringar – där tycks både sifferminnet och intresset plötsligt försvinna.

Resultatet blir att en stor del av framtida pensioner och livsbesparingar i praktiken placeras på autopilot – i hopp om att historien fortsätter att upprepa sig.

Om en hel generation sparare råkar leva genom en period som liknar dem vi sett tidigare – med decennier av sidledes utveckling eller svag real avkastning – kan utfallet bli betydligt sämre än vad vi sett de senaste sjutton åren.

Månadssparande minskar inte denna risk. Det sprider bara inköpen över tiden. Om hela perioden ändå råkar präglas av höga värderingar, inflation eller långvariga nedgångar kan resultatet bli svagt trots disciplinerat sparande.

Det är därför farligt att behandla dollar-cost averaging som en universell lösning på aktiemarknadens risker. Strategin kan fungera väl under vissa perioder, särskilt när den sammanfaller med långa bull-marknader. Men historien visar tydligt att det också finns perioder då den inte gör det.

För den enskilde investeraren innebär detta att ett långsiktigt sparande i aktier och fonder är i grunden ett risktagande. Och ju större del av ens framtid som är beroende av att just denna strategi fungerar, desto mer liknar det ett vad på att historien inte upprepar sina svagare perioder under just den livstid man själv råkar leva.

Vad historien faktiskt visar

Den amerikanske förvaltaren Victor Sperandeo, intervjuas i den klassiska tradingboken Market Wizards av Jack D. Schwager, uttrycker det tydligt:

”Enligt min mening är den största missuppfattningen om marknaden idén att om man köper och behåller aktier under lång tid så kommer man alltid att tjäna pengar.

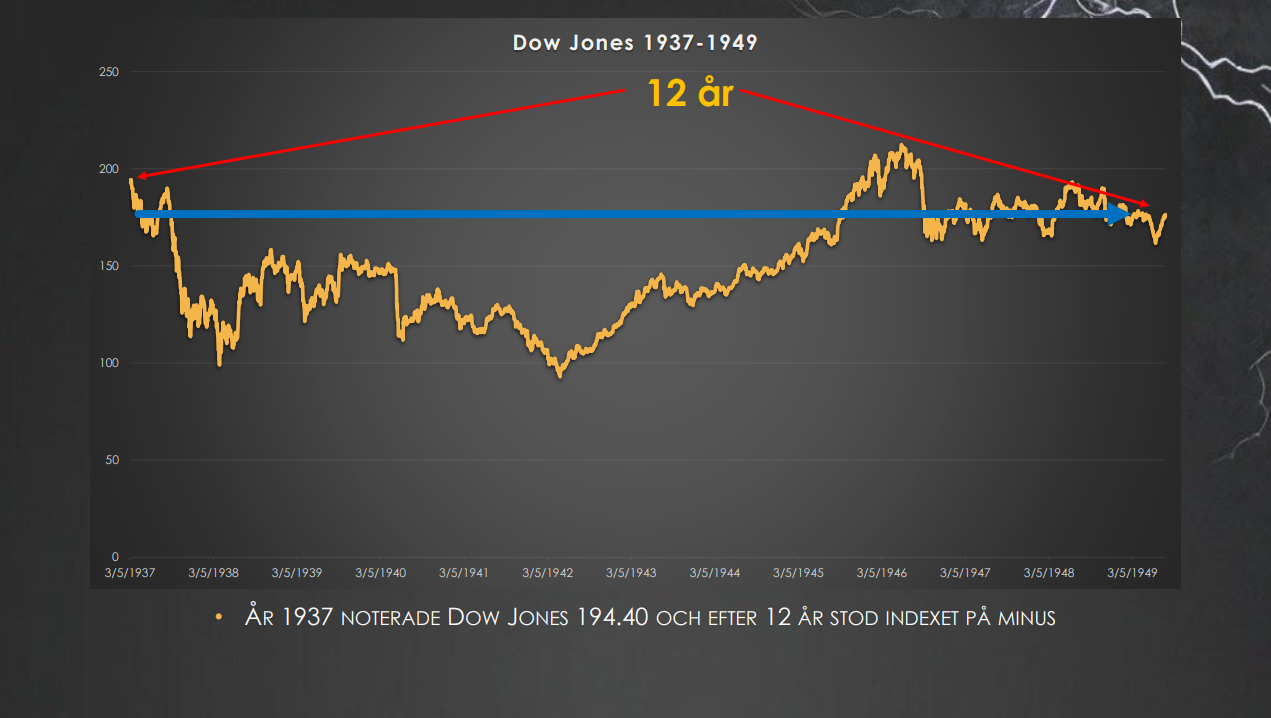

Låt mig ge några konkreta exempel. Den som köpte aktier vid vilken tidpunkt som helst mellan botten 1896 och botten 1932 skulle ha förlorat pengar. Med andra ord: det finns en 36-årsperiod där en köp-och-behåll-strategi skulle ha lett till förluster.

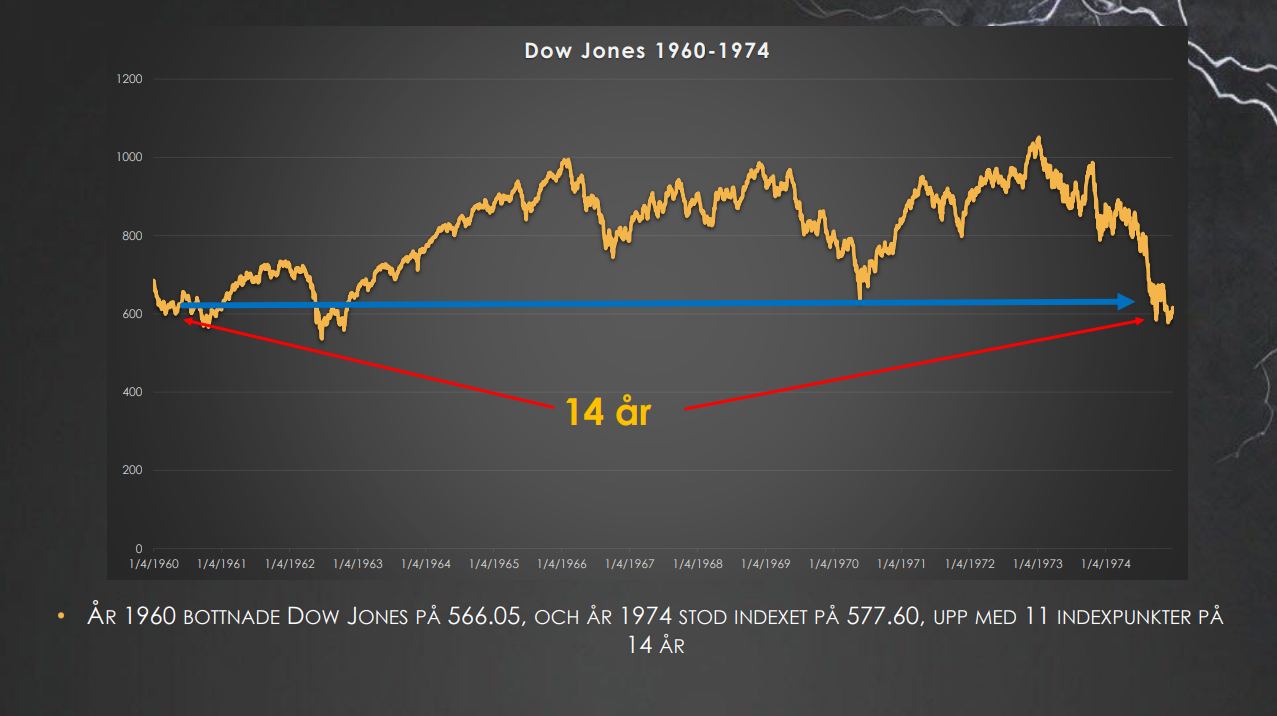

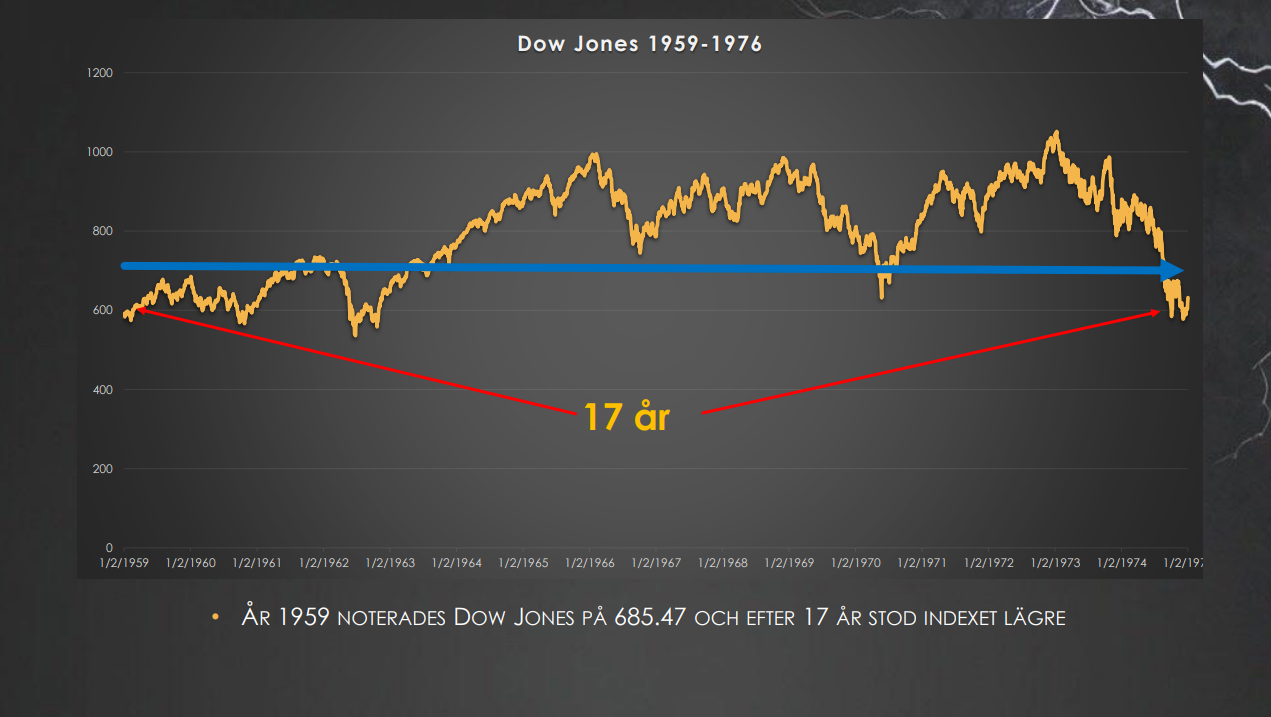

Ett mer modernt exempel är att den som köpte marknaden någon gång mellan botten 1962 och botten 1974 också skulle ha förlorat pengar.”

Poängen är inte att aktier alltid är en dålig investering utan att tiden i sig inte automatiskt löser problemet. Långa perioder av inflation, politiska ingrepp, ränteförändringar eller strukturella ekonomiska skiften kan göra att marknaden i praktiken går i sidled under mycket lång tid.

Just därför är det farligt att luta sig mot förenklade slagord om att ”börsen alltid stiger på lång sikt”. Historien visar något betydligt mer nyanserat: marknader rör sig i långa cykler och det finns perioder som kan sträcka sig över en hel generation där aktier varken ger real avkastning eller ens återhämtar tidigare toppar.

Forskningen ifrågasätter myten

En liknande invändning kommer från forskningen inom beteendefinans. Professorn i finansiell ekonomi Meir Statman har uppmärksammat just denna seglivade myt om aktiemarknaden. Han skriver:

”Det finns en utbredd tro att amerikanska aktier kan ge smärtsamma förluster på kort sikt, men att de säkert ger vinst om man behåller dem i tio år.

Och om inte på tio år, så definitivt på tjugo år.

Tyvärr är denna uppfattning en missuppfattning.”

Statmans forskning visar hur starka argument och förenklade tumregler kan forma investerares uppfattning om risk. Idén om att tiden automatiskt eliminerar risken i aktier är en sådan föreställning – en mental genväg som gör en komplex verklighet lättare att acceptera.

Den amerikanske ekonomen och Nobelpristagaren Robert J. Shiller har också varnat för denna föreställning. Redan i sin bok Irrational Exuberance, som publicerades år 2000 strax före IT-bubblans topp, kritiserade han den utbredda tron att aktier automatiskt blir säkra bara investeringshorisonten är tillräckligt lång.

Shiller menade att denna uppfattning ofta bygger mer på optimism och historieberättande än på ekonomisk verklighet. I flera av sina arbeten har han varnat för den populära föreställningen att aktiemarknaden ”alltid stiger på lång sikt” och betonat att även mycket långa perioder kan präglas av svag eller negativ real avkastning.

En liknande slutsats drar finanshistorikern Edward Chancellor. I sina studier av finanshistoria påpekar han att aktiemarknadernas utveckling ofta framställs alltför förenklat. I efterhand ser kurvorna ut att stiga nästan obrutet, men denna bild döljer långa perioder då investerare i praktiken inte fick någon real avkastning alls.

Chancellor betonar att historien är full av sådana episoder. Under flera decennier har investerare i olika länder sett sina aktieportföljer stå stilla eller till och med minska i värde efter inflation, trots att de återinvesterat utdelningar och hållit fast vid sina innehav. I reala termer har alltså kapitalet inte vuxit alls.

Aktiemarknaden rör sig i mycket långa vågor där perioder av stark uppgång följs av årtionden av stagnation. Under sådana perioder kan inflation, värderingsfall och ekonomiska kriser göra att den reala avkastningen i praktiken blir noll – eller till och med negativ – under en hel generation.

På lång sikt?

När rådgivare säger att aktier är den bästa placeringen på lång sikt borde de egentligen lägga till ett viktigt förbehåll: så länge man råkar köpa och sälja vid rätt tillfälle. När de säger att aktier alltid slår obligationer borde de också säga: så länge man inte råkar vara fransman, italienare, japan eller schweizare och så länge 1900-talet råkar vara en bättre guide till framtiden än 1800-talet.

För verkliga investerare, med verkliga liv och begränsad tidshorisont, ser historien betydligt mindre självklar ut.

Tittar man på real avkastning per år inklusive utdelningar hittar man en rad exempel:

- .

- Kanada 1980–2000: −1,1 % per år

- Storbritannien 1920–1939: −1,1 %

- Danmark 1920–1949: −1,9 %

- Frankrike 1960–1979: −1,8 %

- Frankrike 1930–1949: −5,8 %

- Frankrike 1900–1949: −0,5 %

- Tyskland 1930–1949: −2,2 %

- Tyskland 1900–1919: −4,9 %

- Italien 1960–1979: −6 %

- Sverige 1960–1979: +1 %

- Sverige 1900–1949: −0,3 % per år under ett halvt sekel

- Japan 1980–2000: −1,8 %

- Schweiz 1910–1949: −0,5 %

(Ref: Edward F. McQuarrie, “Stock Market Charts You Never Saw”.)

Detta är alltså real avkastning, efter inflation och inklusive utdelningar. Med andra ord: även om investeraren tålmodigt återinvesterat alla utdelningar har resultatet i flera fall varit negativt under mycket långa tidsperioder.

Detta betyder inte att aktier alltid är en dålig investering. Men det betyder att den populära frasen ”börsen går alltid upp på lång sikt” är mer av ett retoriskt mantra än en historisk lag.

Problemet ligger i ordet ”lång sikt.” För ett diagram kan lång sikt vara hundra år. För en människa är lång sikt ofta tjugo eller trettio år – ibland mindre.

Börscykler och värderingar

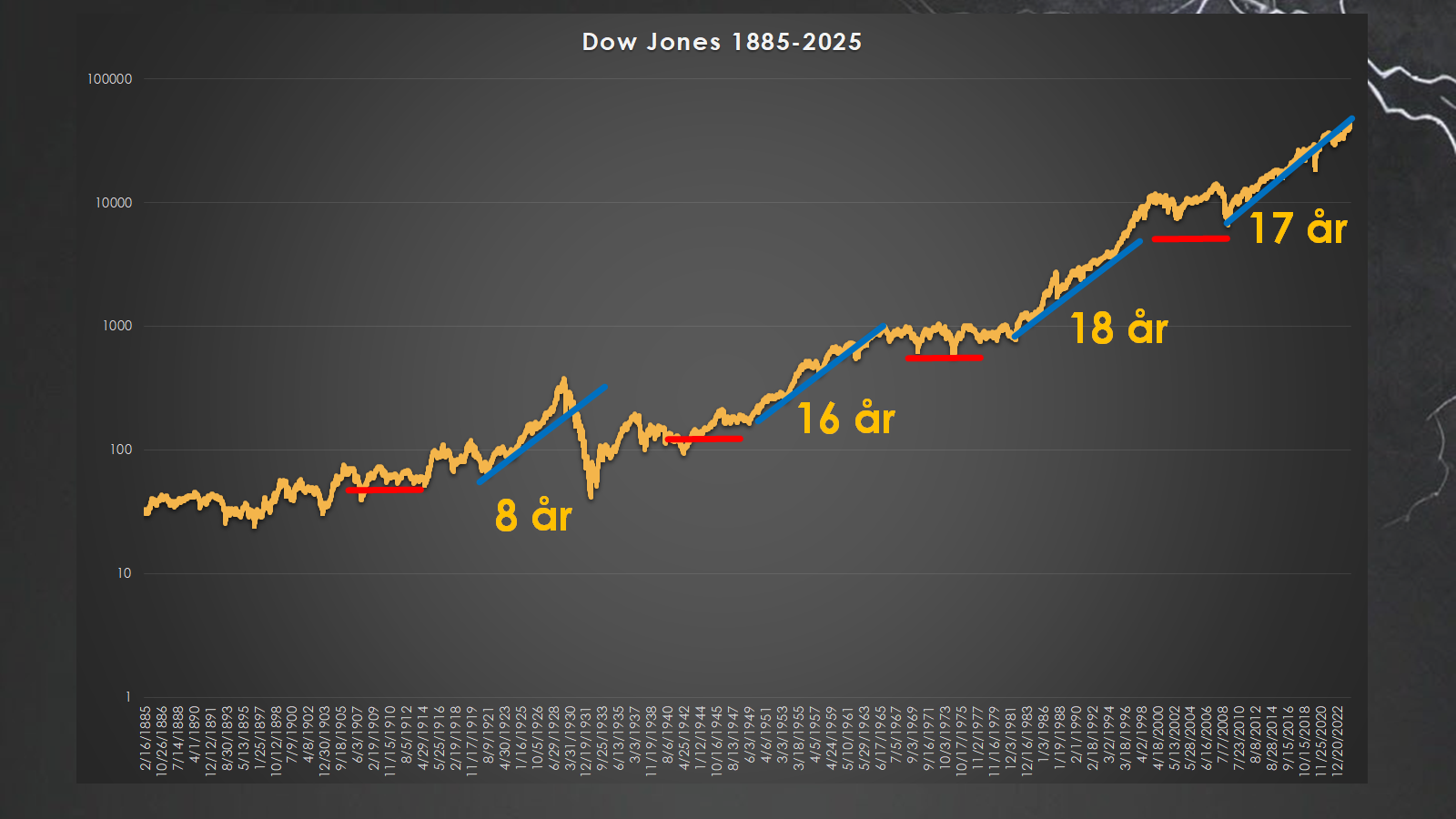

När man studerar riktigt långa grafer över Dow Jones framträder ett tydligt mönster; börsen rör sig inte i en jämn uppåtgående trend utan i långa cykler av uppgång följda av långa perioder av stagnation.

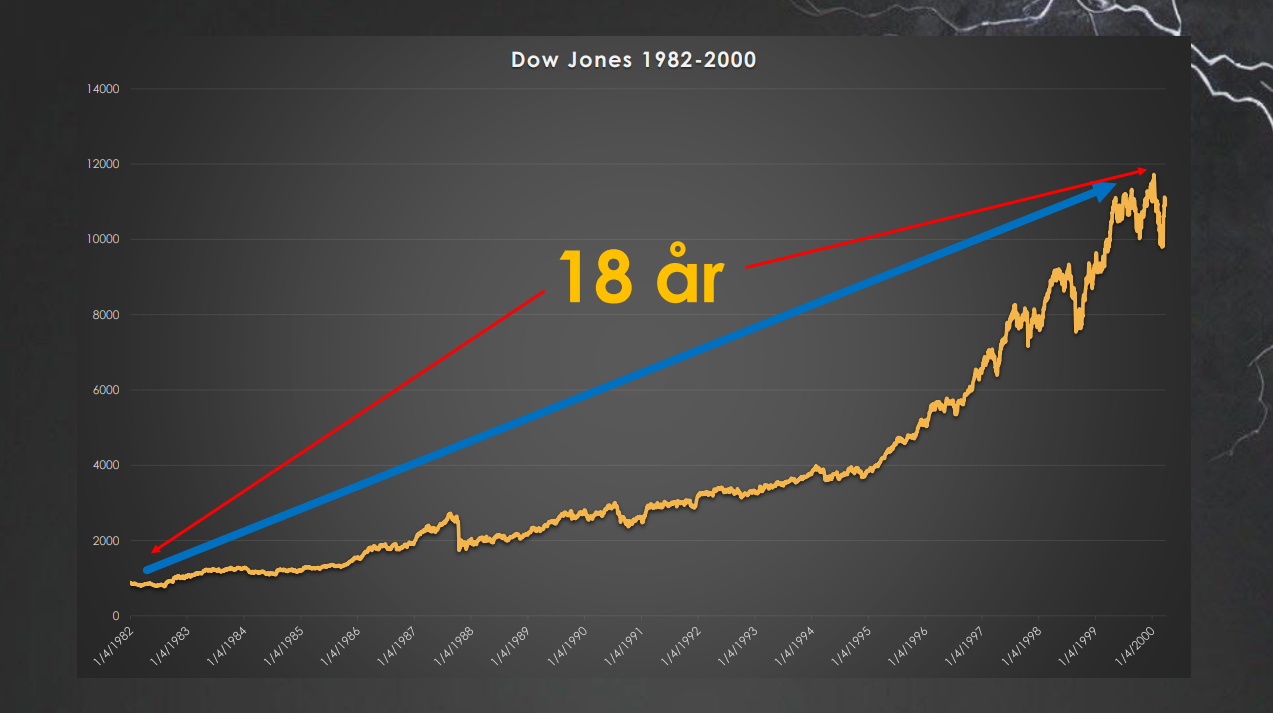

Den kraftiga bull-marknaden mellan 1982 och 2000 är ett tydligt exempel. Under dessa arton år steg aktiemarknaden kraftigt och skapade en av de starkaste börsuppgångarna i modern historia. Men efter toppen år 2000 följde mer än ett decennium av sidledes utveckling, då marknaden präglades av IT-krasch, finanskris och flera kraftiga nedgångar. Först efter ungefär elva år började indexet på allvar etablera nya toppar.

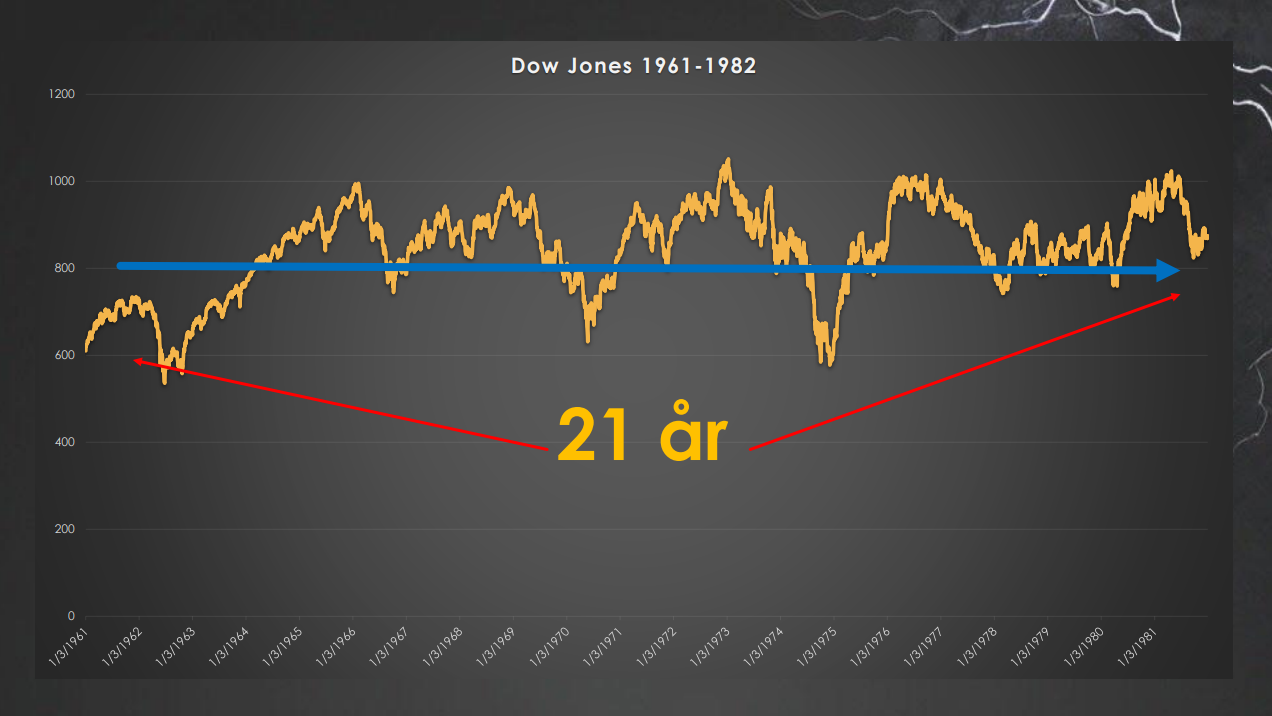

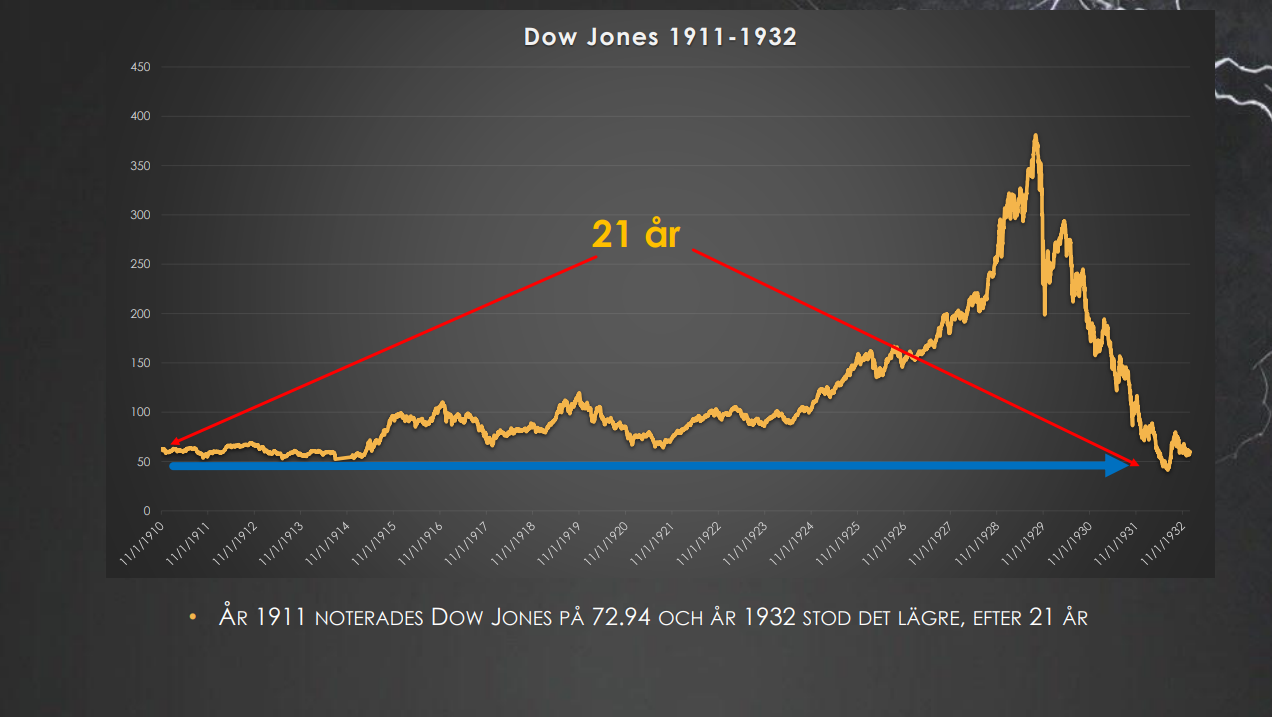

Det intressanta är att uppgången som började 1982 i sin tur föregicks av en ännu längre period av stagnation. Mellan mitten av 1960-talet och början av 1980-talet rörde sig Dow Jones i praktiken sidledes i över två decennier, ungefär 21 år, en period då real avkastning i stort sett uteblev.

Ser man ännu längre tillbaka framträder ett återkommande mönster i börshistorien:

- .

- Uppgång cirka 8 år, följd av mer än 10 år av sidledes marknad

- Uppgång cirka 16 år, följd av ett decennium eller mer av stagnation

- Uppgång cirka 18 år (1982–2000), följd av cirka 11 år utan verklig framgång

- Uppgång cirka 17 år, tills i dag!

Robert J. Shiller har i sin forskning visat att aktiemarknaden rör sig i långa värderingscykler som ofta sträcker sig över 15–20 år. När värderingarna – mätta genom Shillers CAPE-tal (cykliskt justerat P/E) – stiger till mycket höga nivåer följs det historiskt av långa perioder av låg eller negativ real avkastning.

Exempelvis nådde CAPE-talet extrema nivåer både 1929 och 2000, två tillfällen som följdes av långa stagnationsperioder på börsen. År 1929 låg Shillers CAPE-tal kring 30, medan det vid toppen av IT-bubblan år 2000 steg till omkring 44, den högsta nivån i modern tid.

I dag ligger CAPE-talet åter på historiskt höga nivåer, kring drygt 38, vilket placerar dagens värderingar i samma historiska zon som tidigare perioder av mycket dyr aktiemarknad.

På samma sätt låg värderingarna mycket lågt i början av 1980-talet, då CAPE-talet föll ned mot 7–8, vilket banade väg för den kraftiga bull-marknaden som därefter följde.

Ur detta perspektiv framstår börsen inte som en ständig uppåtgående maskin och mer som en serie mycket långa värderingscykler. Perioder av stark optimism driver upp priserna långt över fundamenta, vilket sedan följs av många år då marknaden faller tillbaka mot mer rimliga – och ibland till och med undervärderade – nivåer innan en ny cykel kan ta vid.

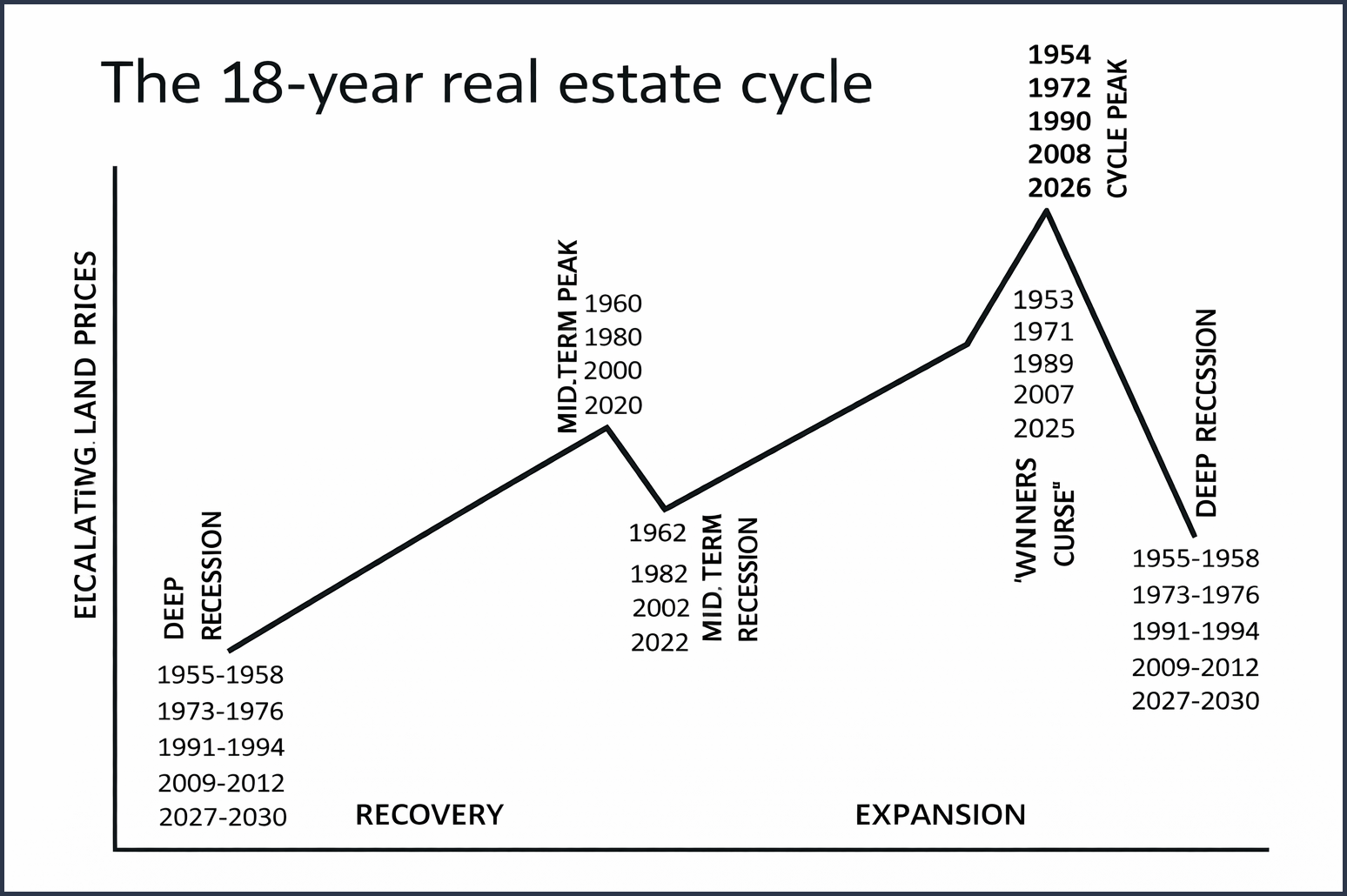

Den klassiska 18-åriga fastighetscykeln

En teori som ofta återkommer i studier av ekonomiska kriser är att fastighetsmarknaden rör sig i mycket långa och relativt regelbundna cykler. Den mest kända versionen av denna idé är den så kallade 18-åriga fastighetscykeln, som bland annat har beskrivits av den brittiske ekonomen Fred Harrison i böcker som Boom Bust: House Prices, Banking and the Depression of 2010.

Enligt Harrison tenderar fastighetsmarknaden att följa ett återkommande mönster som sträcker sig över ungefär arton år. Cykeln börjar normalt med en djup kris eller en botten efter en tidigare fastighetsbubbla. Därefter följer en längre återhämtningsfas, då priserna gradvis stabiliseras och kreditgivningen sakta börjar öka igen. När ekonomin återhämtar sig växer efterfrågan på mark och fastigheter, vilket leder till en mer kraftfull uppgång.

Under cykelns senare del brukar utvecklingen bli allt mer spekulativ. Kreditexpansionen accelererar, bankerna lånar ut allt större belopp med fastigheter som säkerhet och priserna stiger snabbare än inkomster och hyror. Till slut når marknaden en topp där värderingarna blir svåra att motivera ekonomiskt. När räntorna stiger eller kreditgivningen stramas åt bryts dynamiken och cykeln slutar ofta i en kraftig nedgång.

I förenklad form brukar fastighetscykeln beskrivas i följande steg:

1) Krasch eller botten

2) Återhämtning (cirka sju år)

3) Boomfas (cirka sju år)

4) Spekulativ topp med kraftig kreditexpansion

5) Ny kris

När man studerar historiska data menar Harrison att mönstret ofta återkommer med förvånande regelbundenhet. Flera av de stora ekonomiska kriserna under efterkrigstiden har nämligen sammanfallit med toppar i fastighetscykeln.

|

Topp |

Efterföljande kris |

|

1973 |

fastighetskris och stagflation |

|

1989 |

bankkriser i början av 1990-talet |

|

2007 |

finanskrisen 2008 |

|

2025–2026? |

möjlig nästa cykeltopp |

Om man räknar ungefär arton år från fastighetstoppen 2007 hamnar nästa möjliga topp kring 2025–2026. Det är därför många analytiker som studerar långsiktiga kredit- och fastighetscykler pekar just mot mitten av 2020-talet som en potentiell vändpunkt.

Fastigheter i centrum för kriser

En central del i Harrisons resonemang är att fastigheter spelar en särskilt viktig roll i det moderna finanssystemet. Banker lånar i mycket stor utsträckning ut pengar mot mark och fastigheter som säkerhet. När fastighetspriserna stiger ökar därför bankernas utlåning, vilket i sin tur skapar mer kredit i ekonomin.

Mekanismen är självförstärkande:

- .

- stigande fastighetspriser → större säkerheter

- större säkerheter → mer bankutlåning

- mer utlåning → mer pengar i systemet

- mer pengar → ännu högre fastighetspriser

Denna process kan pågå under många år och skapa stora tillgångsbubblor. När utvecklingen väl bryts sker det ofta abrupt. Fallande fastighetspriser gör säkerheten svagare, banker stramar åt kreditgivningen och den finansiella systemet hamnar snabbt under press.

Historien ger flera tydliga exempel:

- .

- 1929 – kraftig fastighetsspekulation i USA under 1920-talet, bland annat i Florida

- 1989 – japansk fastighetsbubbla som sprack och följdes av decennier av stagnation

- 1990–1991 – bank- och fastighetskriser i Norden

- 2008 – den amerikanska bostadsbubblan som utlöste den globala finanskrisen

I nästan varje större finanskris under modern tid har fastighetsmarknaden spelat en central roll.

Fastighetscykeln är också nära kopplad till utvecklingen på aktiemarknaden. I uppgångsfasen drivs både fastigheter och aktier av samma kraft: expanderande kredit.

När banker lånar ut mer pengar ökar efterfrågan på både bostäder, kommersiella fastigheter och finansiella tillgångar, vilket bidrar till att driva upp värderingarna på bred front.

När kreditförhållandena sedan stramas åt – ofta genom stigande räntor eller försiktigare banker – faller ofta fastigheter och aktiemarknaden samtidigt.

Historien visar flera sådana sammanfall:

|

Börstopp |

Samtidig fastighetsbubbla |

|

1929 |

fastighetsboom under 1920-talet |

|

2000 |

IT-bubbla + början på bostadsboom |

|

2007 |

global bostadsbubbla |

|

2024–2026? |

möjlig ny fastighetscykel |

Fastighetscykeln framstår därför som en viktig nyckel till att förstå de större finanscyklerna i ekonomin.

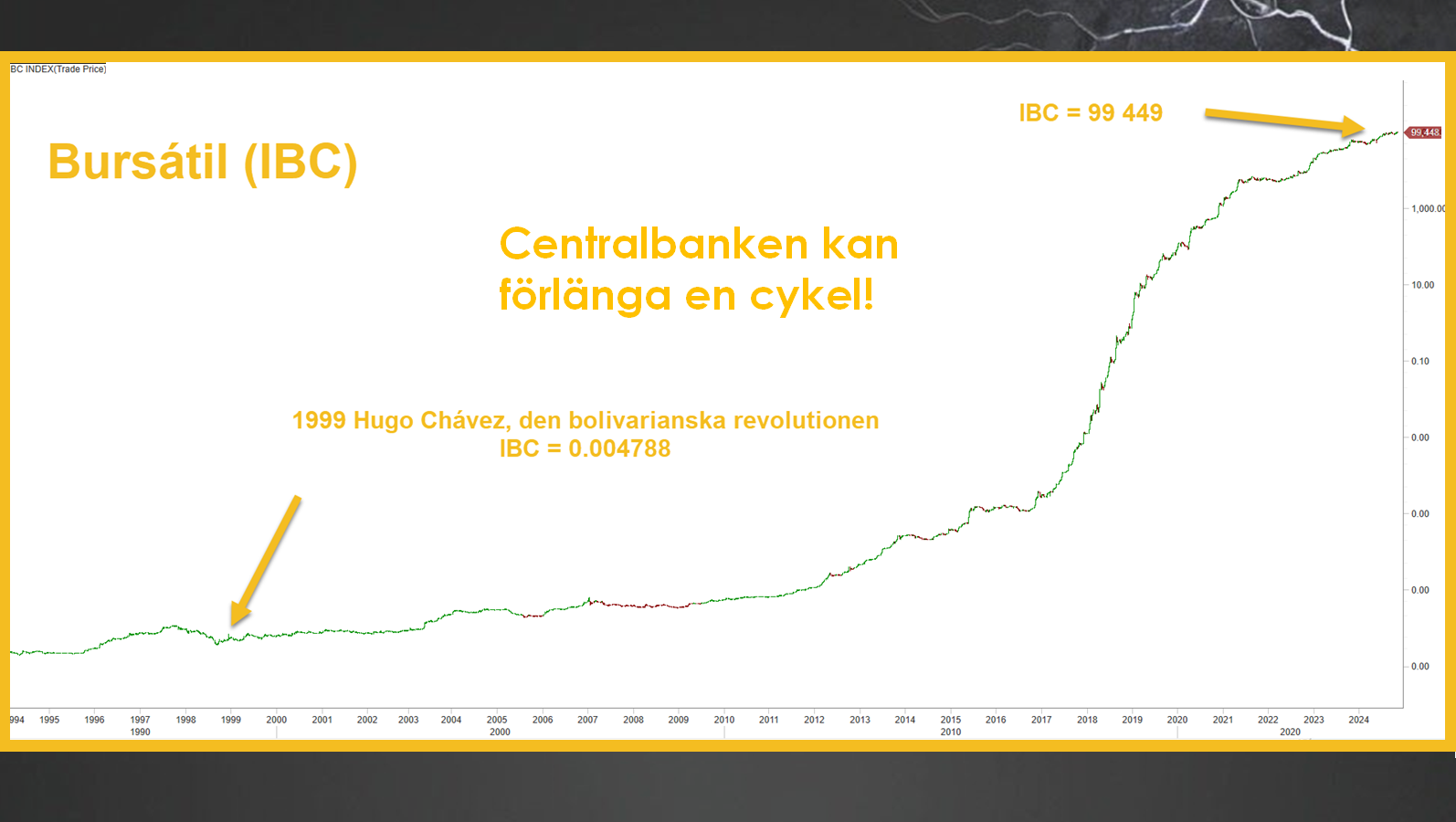

Det är dock viktigt att understryka att denna typ av cykelteorier inte fungerar som exakta prognosverktyg. Ekonomiska cykler påverkas av många faktorer: centralbankernas politik, demografi, geopolitik och teknologiska förändringar kan alla förändra utvecklingen.

Centralbanker kan exempelvis genom kraftiga räntesänkningar eller likviditetsstöd ibland förlänga en cykel. Regionala fastighetsmarknader kan också utvecklas olika snabbt beroende på lokala förhållanden.

Trots detta är fastighetscykeln ett intressant analytiskt verktyg eftersom den gång på gång tycks sammanfalla med större ekonomiska vändpunkter.

Perioder av stigande tillgångspriser och expanderande kredit följs förr eller senare av perioder av anpassning och stagnation.

Ur detta perspektiv framstår ekonomiska kriser mindre som slumpmässiga händelser och mer som slutpunkten på långa cykler av uppbyggda obalanser. En liknande tolkning återfinns inom den österrikiska ekonomiska traditionen, där ekonomer som Ludwig von Mises och Friedrich Hayek beskrev hur artificiellt billig kredit kan driva fram spekulation, felinvesteringar och tillgångsbubblor som förr eller senare måste korrigeras.

Historien visar att de största ekonomiska vändpunkterna sällan kommer när riskerna är uppenbara – utan när optimismen är som störst och de flesta tror att uppgången kan fortsätta för alltid. I den meningen finns det egentligen inget nytt under solen.

Den legendariske spekulanten Jesse Livermore uttryckte samma sak för över hundra år sedan:

”Det finns inget nytt på Wall Street. Det kan det inte göra, eftersom spekulation är lika gammal som mänskligheten.”

Människors beteende förändras inte, och därför tenderar även marknadens mönster att återkomma.

Henrik Hallenborg

CTA – Commodity Trading Advisor

Henrik.Hallenborg@hasafuma.com

Läs även “Utdelningsaktier – en falsk trygghet”

Tidigare artiklar på Börstjänaren:

Tidigare artiklar på Börstjänaren:| 2026-07-31 | Investor Event på Aloha Golf |

| 2026-07-02 | Alan Greenspan – guldets försvarare |

| 2026-06-16 | Hallenborg CTA + Babylon Capital |

| 2026-06-11 | Babylon Capital – Q&A + kapitalförsäkring |

| 2026-05-08 | Dagliga uppdateringar på X! |

| 2026-04-10 | Varför “sälj” saknas i finansbranschens rådgivning |

| 2026-03-20 | Går börsen alltid upp på lång sikt? |

| 2026-03-05 | Hur jag fann frihet i en ofri värld – Harry Browne |

| 2026-02-25 | Krympflation och girighetsinflation – de bekväma förklaringarna |

| 2026-01-29 | Vad fan får jag för det? |

| 2026-01-22 | Bitcoin har aldrig hackats |

| 2026-01-08 | Axiom som förändrar liv |

| 2025-12-25 | Utdelningsaktier – en falsk trygghet |

| 2025-12-18 | Den vita stenen – vitt guld |

| 2025-12-03 | Det snarkande folket |

| 2025-11-19 | Satoshi förändrade världen |

| 2025-11-13 | Cirkusen fortsätter, så fungerar politiken |

| 2025-11-05 | Socialism för de rika, inflation för resten |

| 2025-10-29 | Shiller – när marknaden slutar vara rationell |

| 2025-10-28 | Konsumera sig till rikedom? |

till BT-shop

– affären för

bättre affärer!

– affären för bättre affärer!