![[image]](/images/reklam/metastock468x60.gif)

Historia

Lars Erik Lundberg var 24 år när han 1944 i Norrköping startade det företag som senare skulle kallas Lundbergs.

Verksamheten bestod av byggnadsrörelse med inriktningen mot bostadsbyggnation. Senare breddades verksamheten till att omfatta även kontors- och affärshus samt fastighetsförvaltning.

I slutet av 1970-talet började företaget överväga en ytterligare breddning av koncernens verksamhet och under 1980-talet breddades verksamheten genom en rad investeringar i för företaget nya branscher. Finansbolag förvärvades och byggdes upp, likaså ett antal mindre industriföretag. Lundbergs började även investera i börsnoterade företag.

1983 börsnoterades Lundbergs. Familjen Lundberg har emellertid behållit en klar majoritet av ägandet i företaget.

År 1994 överläts byggnadsrörelsen till intressebolaget Siab, som 1997 fusionerades med NCC.

Lundbergs har under 65 år utvecklats från byggföretag till investeringsföretag med intressen inom ett flertal olika områden.

Affärsidén är att i egenskap av aktiv och långsiktig ägare förvalta och utveckla innehavda företag.

Strategin är att söka avkastning och värdetillväxt med låg risk.

Investeringar görs främst i företag som kännetecknas av goda marknadspositioner, stabila och starka kassaflöden samt egna produkter och varumärken. Den finansiella risken begränsas genom låg skuldsättning och god likviditet.

Målsättningen är att genom affärsidé och strategi skapa avkastning som med god marginal överstiger den riskfria räntan.

I Lundbergs portfölj ingår det helägda fastighetsbolaget Fastighets AB L E Lundberg, de börsnoterade dotter- och intresseföretagen Cardo, Holmen samt Hufvudstaden.

Bolaget har även aktieinnehav i Handelsbanken, Husqvarna, Industrivärden, Indutrade samt Sandvik.

Fördelning av Lundbergs marknadsvärderade tillgångar (ca 31 mdr. per den 19 februari 2010):

Fastigheter i Fastighets AB L E Lundberg: 30,8 %

Hufvudstaden: 18,1 %

Holmen: 13,4 %

Industrivärlden: 11,7 %

Cardo: 7,9 %

Handelsbanken: 6,8 %

Husqvarna: 4,2 %

Sandvik: 4,2 %

Indutrade: 1,9 %

Övriga: 0,8 %

Nyckeltal (2009):

|

Substansvärde efter uppskjuten skatt, mdr kronor |

28,0 |

|

Substansvärde per aktie efter uppskjuten skatt, kronor |

452 |

|

Eget kapital per aktie hänförligt till moderbolagets aktieägare, kronor |

410 |

|

Nettoomsättning, Mkr |

21 073 |

|

Rörelseresultat, Mkr |

2 987 |

|

exklusive nedskrivningar och orealiserade värdeförändringar, Mkr |

3 544 |

|

Resultat efter skatt, Mkr |

2 119 |

|

varav minoritetens andel, Mkr |

531 |

|

Resultat per aktie, kronor |

25:61 |

|

Utdelning per aktie, kronor (1) |

6:50 |

|

Skuldsättningsgrad |

0,28 |

|

Soliditet, procent |

59 |

1) Enligt styrelsens förslag.

|

Substansvärdeutveckling |

2000 |

2001 |

2002 |

2003 |

2004 |

|

Substansvärde, Mkr |

13 380 |

13 665 |

13 692 |

18 024 |

21 520 |

|

Substansvärde/aktie, |

205 |

220 |

221 |

290 |

347 |

|

Substansvärde- |

5 |

7 |

0 |

32 |

20 |

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

|

Substansvärde, Mkr |

26 078 |

33 147 |

30 409 |

22 073 |

28 046 |

|

Substansvärde/aktie, |

421 |

535 |

490 |

356 |

452 |

|

Substansvärde- |

21 |

27 |

-8 |

-27 |

27 |

Slutsats

Substansvärdet efter uppskjuten skatt per den 9 april 2010 uppgick till 493 kr, vilket ger en substansrabatt på hela 33 %. Det är mycket för ett välskött bolag som över både tid och otid presterat väl. Även den illvillige får nog medge att Lundbergs har lyckats med sin målsättning skapa avkastning som med god marginal överstiger den riskfria räntan, genom substansvärdeökningen över tid.

Det är mindre sannolikt att substansrabatten kommer att öka, snarare det omvända, varför värdeökning av substans även med en oförändrad substansrabatt kommer att avspeglas i aktiens kursutveckling över tid. Där till kommer årlig aktieutdelning.

Bolaget ger, liksom många investmentbolag, en god riskspridning även om Lundbergs till stor del har sin förankring i Sverige. P/E-talet (pris/vinst) baserat på 2009 års resultat ligger i nuläget på 15, vilket relativt värderingen av börsens i helhet är godtagbart även för den defensive investeraren.

Bolaget har med sin höga soliditet en relativt låg risk, vilket kan vara tryggt vid ökad turbulens och högre räntor.

Rekommendationen: stark köp relativt index.

Placeringshorisont: 0-12 mån.

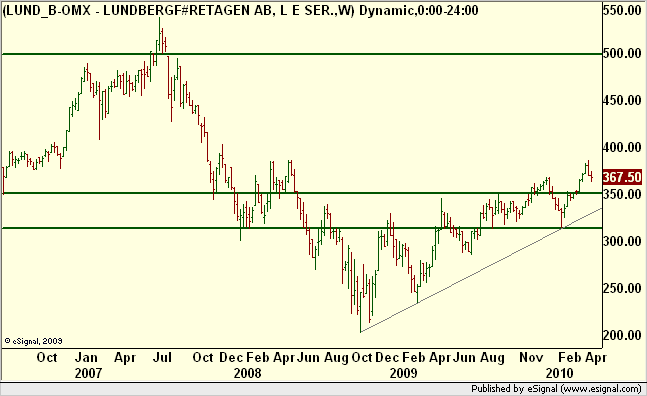

Veckograf med trendlinjeanalys

Aktiekurvans utveckling

Lundbergs aktie ligger i en positiv trend som kan härledas till hösten 2008 då aktien bildade en botten kring 210. Dessförinnan, på hösten 2007, var aktien uppe och nosade på 500 kr varför det finns lite spelrum.

Kortsiktigt finns ligger en motståndsnivå vid 385 kr samt en stödnivå vid 350 kr och 315 kr, samt 370 kr i form av ett glidande medelvärde. Lyckas aktien bryta 385 kr är det autobahn upp till 500 kr.

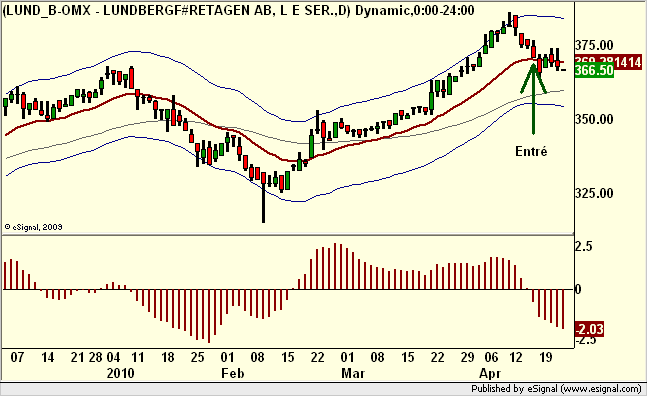

Dagsgraf med BT-kanalen

BT-kanalen

Enligt Börstjänarens handelsmodel kunde entré ha gjorts i Lundberg för några dagar sedan, då kursen föll ned till 18 EMA efter en ny stark högre topp.

Noteringar utanför den stigande trendkanalen visar på desperata köpare, som kan komma att stötta upp kursen i den rekyl som nu inletts.

När aktien togs in i Börstjänarens kanalportfölj placerades en nödutgång under den senaste bottnen, men flyttades sedan upp till 362 kr. Den som är lite mer långsiktig bör dock stänga positionen först kursen når 340 kr.

Börstjänaren

Tidigare artiklar på Börstjänaren:

Tidigare artiklar på Börstjänaren:| 2015-06-18 | Typiskt mönster i Lundbergföretagen |

| 2014-02-25 | Lundbergföretagen på topp |

| 2012-10-04 | Köp Lundbergföretagen |

| 2010-09-02 | Lundbergföretagen: snart motståndslöst |

| 2010-04-23 | Bli familjär med Lundbergs! |

| 2009-12-23 | Lundbergföretagen: vinsthemtagning |

| 2009-12-02 | Lundbergföretagen: goda utsikter |

| 2009-04-29 | Lundbergföretagen: köp med trenden |

| 2009-01-29 | BT-kanalen: Lundbergföretagen |

| 2007-02-08 | Lundberg: köp om den uppför sig! |

till BT-shop

– affären för

bättre affärer!

– affären för bättre affärer!